摘要

焦点讨论:加息是否已经够了?可能“刚刚好”,但短期市场交易有些“透支”

美债利率能否就此趋势下行还是还会反复?本质上是要回答美联储加息是否已经(事实上)停止;因为不论未来下行速度有多快,加息停止基本对应长端国债的高点,90年代以来长端美债高点领先最后一次加息1~3个月不等。

美联储加息够了么?可能“刚刚好”,对抑制增量基本够,对挤出存量还差一些。如果市场金融条件维持当前水平,就基本可以看作是加息终点了。但最大问题是不会稳定在一个水平,如4.5% 10年美债对应隐含2024年5月首次降息,全年降息4次,这显得有些过于乐观和透支。因此,我们建议保持些耐心,冲高可以介入,骤降暂且止盈。

加息结束的经验:先股后债,利率见顶;市场反弹、新兴领涨但未必是反转,先成长后价值;美元短期小幅走弱

从历史经验看,停止加息的一般规律:1)长端美债利率高点领先加息停止1~3月;2)市场通常都会反弹,且新兴领涨,但后续则要看内部基本面;3)成长和利率敏感板块领先;4)美元指数短期小幅走弱,但中期未必。

美债利率中枢下行是大方向,但当前位置有所透支,建议保持些耐心,冲高可以再介入,骤降可以暂且止盈;美股短期受利率趋缓提振修复,整体或维持震荡;实际利率下行对黄金也有提振,但更大涨幅可能还要“等一等”;美元维持震荡。中国市场尤其是港股和其中高弹性与利率敏感板块可能会有更好表现,但整体遵循“捡便宜”思路。

正文

焦点问题讨论:加息是否已经够了?可能“刚刚好”,但市场交易有些“透支”

11月FOMC完全符合预期的暂停加息,一夜之间倒成了市场预期的分水岭,从此前担心经济过强、发债太多的利率上行,一下子跃迁到经济冷却、加息停止的利率下行。实际上,大部分因素可能并没有那么多180度的变化,如发债还会持续、缩表也还在进行、经济还有韧性等等,最大的变化反而是市场本身和投资者的预期。

图表1:7月中旬以来,美国增长韧性及债券供给的增加使得美债利率持续走高,10月下旬更是一度突破5%

资料来源:Bloomberg,中金公司研究部

图表2:11月FOMC美联储连续第二次暂停加息,美债利率快速回落30bp至4.6%,美股同样反映积极

资料来源:Bloomberg,中金公司研究部

图表3:美债利率近月来的快速上行的确“帮助”美联储实现了金融条件的收紧效果

资料来源:Bloomberg,中金公司研究部

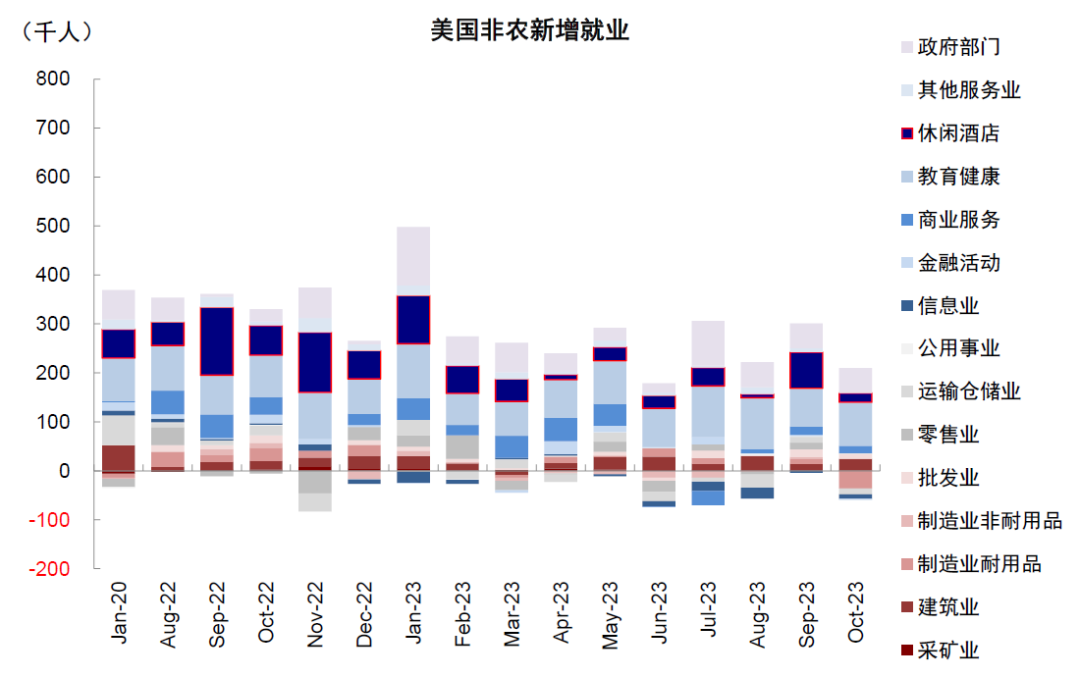

图表4:美国10月非农就业全面降温;劳动参与率下行下,失业率抬升至3.9%,薪资增速低于预期

资料来源:Bloomberg,中金公司研究部

其实,市场的每一段表现并非都要有个合理的解释,比如部分原本还在观望的投资者一拥而上就会把原有走势放大得“不合理”,但我们需要避免的是过度“线性外推”。

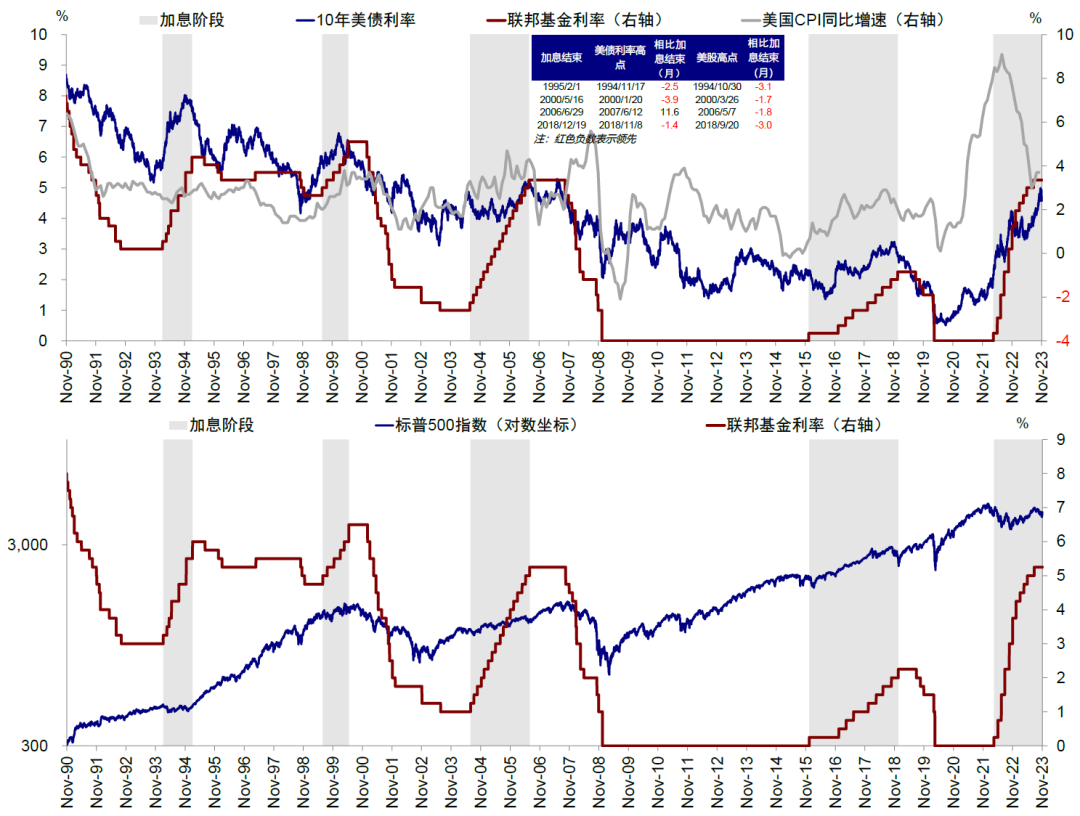

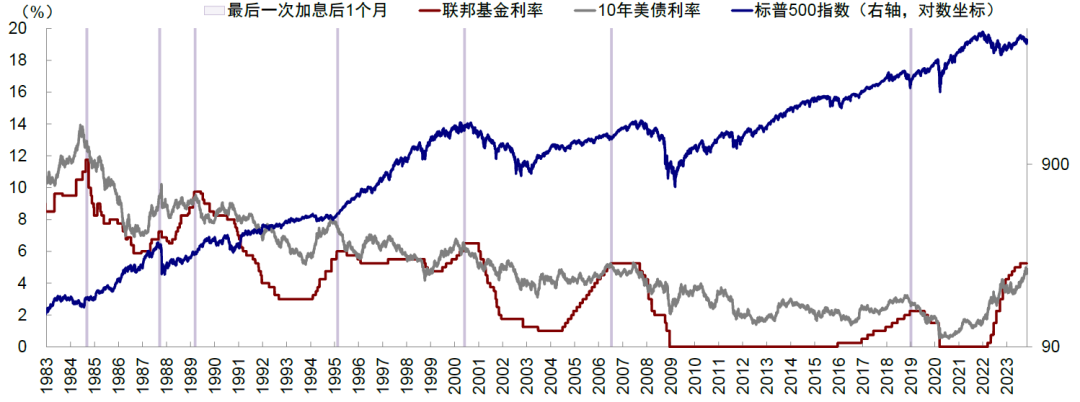

站在当前,要回答投资者普遍都比较关心的问题,即美债利率能否就此趋势下行、是否还有反复,本质上是要回答美联储加息是否已经(事实上)停止。因为不论未来下行速度有多快,加息停止基本就对应着长端国债的高点。加息是否停止是一个增长和风险平衡的结果,所以利率下行或市场下跌在前、加息停止和降息开启在后是一个合理顺序。从历史经验看,90年代以来长端美债高点领先最后一次加息1~3个月不等。

图表5:从历史经验看,90年代以来长端美债高点领先最后一次加息约1~4月不等

资料来源:Bloomberg,中金公司研究部

图表6:80年代以来美联储历次加息及降息周期一览

资料来源:Bloomberg,中金公司研究部

上一次市场普遍预期加息渐止是在2022年底,但回过头来看,这个判断整整早了一年,紧信用缓慢和财政“被迫”发力使得美国经济大超预期,也成为2023年判断出错的主要根源。所以,当下重新审视这一判断,又带来两个问题:

一、 美联储加息加够了么?可能“刚刚好”,对抑制增量基本够了,对挤出存量还差一些。

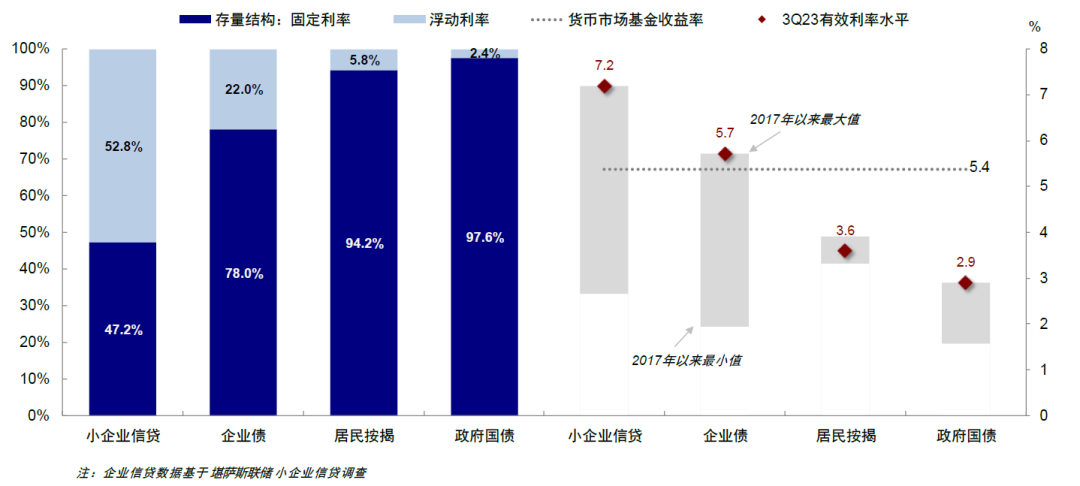

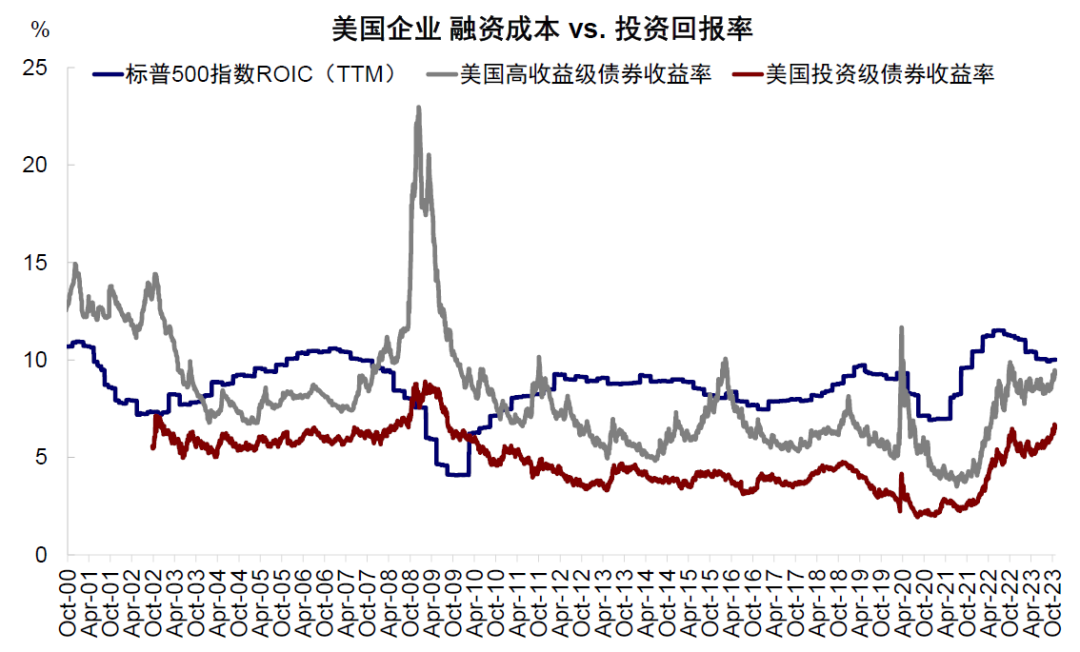

我们在《美联储加息加够了么?》通过紧缩对新增需求的抑制和因存量付息对支出的挤出两个维度来回答这一问题。1)对增量需求的抑制已经较为明显:由于融资成本普遍高于投资回报率,因此各部门新增需求已经受到抑制,如中小企业工商业贷款、大企业信用债发行,居民房贷和消费贷都出现不同程度的萎缩。2)但对存量支出的挤压还差一些:由于利率锁定效应,除了企业8%的有效利率较高外,政府2.9%和居民3.7%的有效利率都依然偏低,居民付息占收入比也仅回到2019年本轮加息前,这意味着对消费能力影响不大,更何况还有较高的超额储蓄(目前还有1万亿美元)。

图表7:衡量加息够与不够,要看对增长融资需求的挤出和存量付息成本的侵蚀

注:存量数据小企业信贷、居民按揭截至6月末、企业债截至10月末、政府国债截至8月末

资料来源:Haver,中金公司研究部

图表8:当前企业部门,尤其是小企业有效利率较高,居民部门偏低,政府部门杠杆不完全受此约束

资料来源:Haver,中金公司研究部

图表9:当前企业部门付息压力较大、其次是政府部门,居民部门并不算高

资料来源:Haver,中金公司研究部

图表10:当前30年期房贷利率已超过租金回报率

资料来源:Haver,中金公司研究部

图表11:截至9月末,我们预计超额储蓄规模约为1.1万亿美元,耗尽时点或延后至2025年初

资料来源:Haver,中金公司研究部

图表12:债券发行收益率与上市公司投资回报率之差持续收窄,高收益债已基本接近

资料来源:Bloomberg,FactSet,中金公司研究部

图表13:非金融企业部门整体借贷成本已超过对应投资回报率

资料来源:Haver,中金公司研究部

这就说明,如果市场金融条件能维持在当前这一水平,将会通过抑制新增和存量缓慢回落的方式实现经济降温,也就实现了美联储以时间换空间的目标(longer而非higher),那么当前就基本可以看作是加息终点了。

二、 美联储是否想让市场过早博弈这一预期?显然不想。

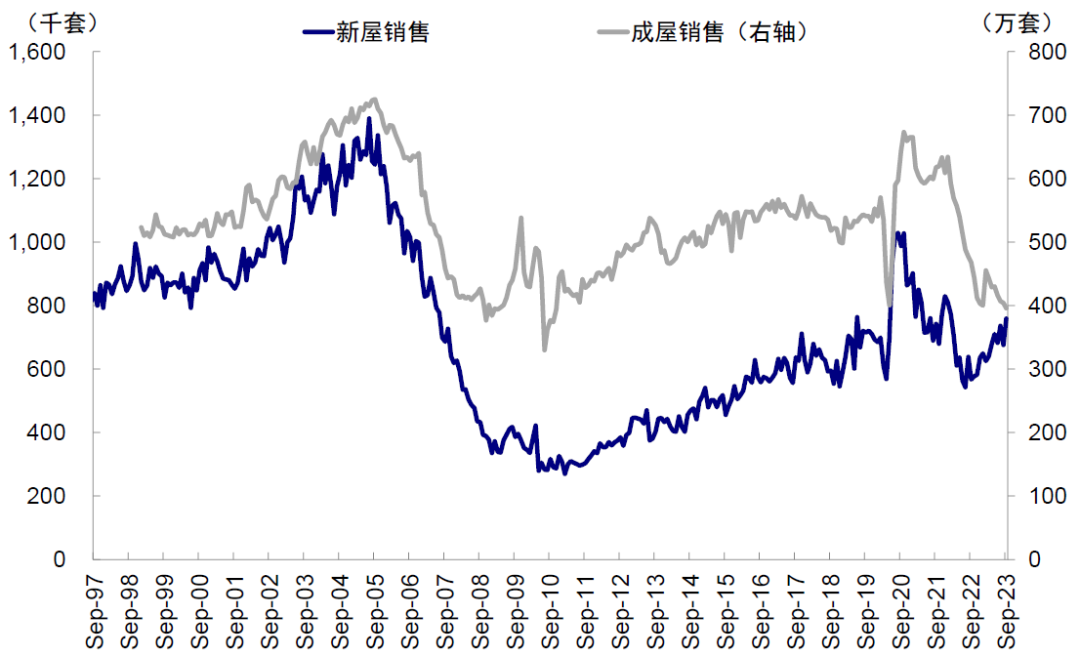

美联储目前是希望通过引导市场金融条件来平衡紧缩与风险。但通过上文分析可以看出,如果紧缩程度也就是“刚刚好”,最大问题就是市场金融条件不会稳定在一个水平线上。这也就意味着,市场如果“自发”加息,美联储就不用加息防止增加金融风险。但反之,如果市场提前博弈加息结束导致利率大幅下行,进而使得金融条件宽松,那么美联储反而可能需要“敲打”市场重新引导这一平衡,例如此前利率下行甚至推动了美国房地产市场的阶段性修复(《11月FOMC:美联储是否还会再加息?》)。

图表14:此前利率下行甚至还推动了房地产市场的阶段性修复

资料来源:Bloomberg,中金公司研究部

图表15:当前CME利率期货隐含明年5月开始降息4次

资料来源:CME,中金公司研究部

目前,4.5%的10年美债利率对应CME期货隐含2024年5月首次降息,全年降息4次,这基本上意味着增长从目前开始就要持续回落,且一季度会压力加大,才能留足充足时间推动美联储在明年二季度初开启加息。

所以,我们基本可以判断的是,利率中枢下行是大方向,但当前位置已经有一些透支,如果继续大幅下行反过来可能招致未来政策敲打或对增长的提振。再度上行的风险来自财政部明年初发债和交易因素。因此,我们还是建议投资者对美债保持些耐心,既然已经到了这个位置,冲高可以再介入,骤降可以暂且止盈。

加息结束的历史经验:先股后债,利率见顶;市场反弹但未必是反转,先成长后价值;美元短期小幅走弱

不论11月是终点与否,本轮加息周期进入尾声是基本确定的,因此先做一些前期准备与历史经验的梳理可以有备无患。

谈到加息结束对资产的影响,本质上是通过融资成本下行来传导。但加息周期也是经济周期的结果,因此如果过度只强调利率变化这一单一变量而忽略了更大的宏观环境和背景,就会造成本末倒置和刻舟求剑的问题。通过分析过去几十年几轮加息停止的经验,我们发现以下一些普适性规律:

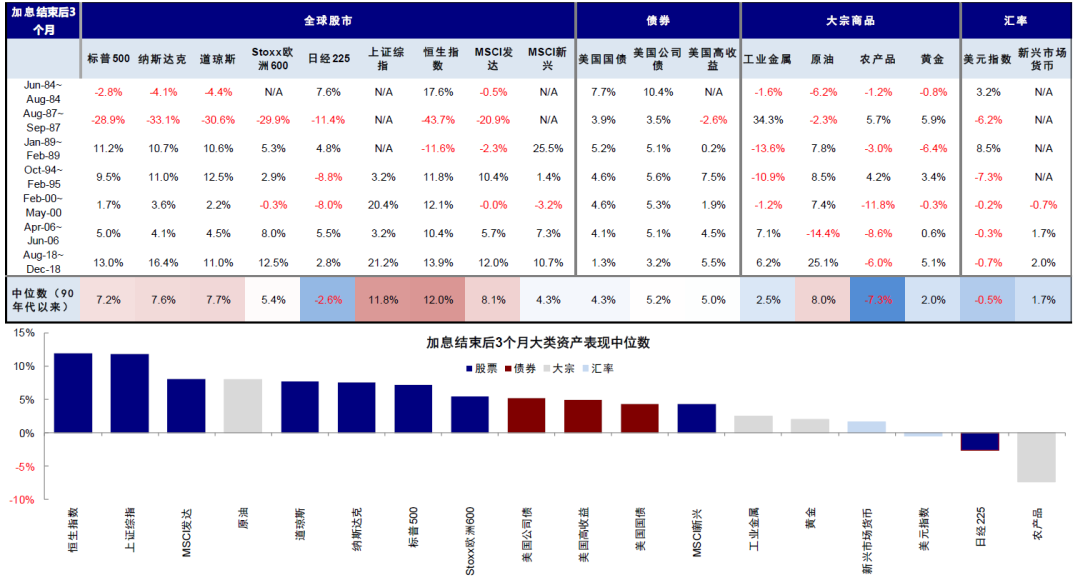

1) 长端美债利率见到高点。不论是因为加息停止本身、还是经济和市场往往趋弱的宏观背景,长端美债利率高点都出现在加息停止前。90年代以来的历史经验显示,10年美债高点一般领先加息停止1~3个月不等。但是,后续的走势存在较大差异,多数时候都是快速下行,但也有例外,如2006年加息停止后,10年美债从6月末5.2%降至12月初的4.4%,但2007年又再度走高并在年中创出5.3%的新高,直到2007年开启降息才大幅回落。

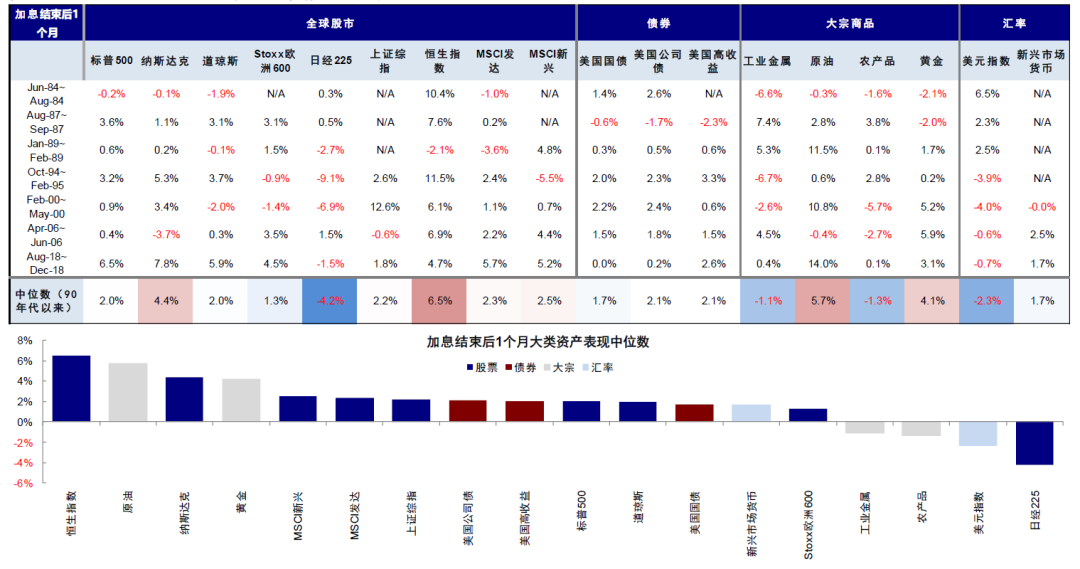

2) 市场通常都会反弹,且新兴领涨。加息结束前往往有一段小幅的市场回调(一些情况下,市场回调也是加息停止的原因,如2018年底)。而一旦加息停止,市场通常都可以反弹修复,新兴市场多数跑赢。

但反弹不能简单视作反转的开始,要结合具体基本面情况。停止加息也可能意味着经济或市场出现了问题,如果这一问题无法单纯靠停止加息就止住的话,市场后续反而会面临更大压力,迫使美联储转向降息,这也是降息初期市场往往大跌的原因。对于美股以外的其他市场,美联储货币政策更是一个外生变量,因此市场反弹能否持续还要看后续内生基本面的修复程度。一个典型的例子是2019年初,美联储决定停止加息后,美股和中国AH股都快速反弹修复,但4月后A股和港股整体指数都转向长达两个季度的震荡,即便美联储在7月已经进入降息周期。

3) 成长和利率敏感性领先。加息停止后,对利率更为敏感的资产如成长股表现领先。90年代以来,加息停止后1个月,纳斯达克整体跑赢标普500、标普成长风格通常领先价值。

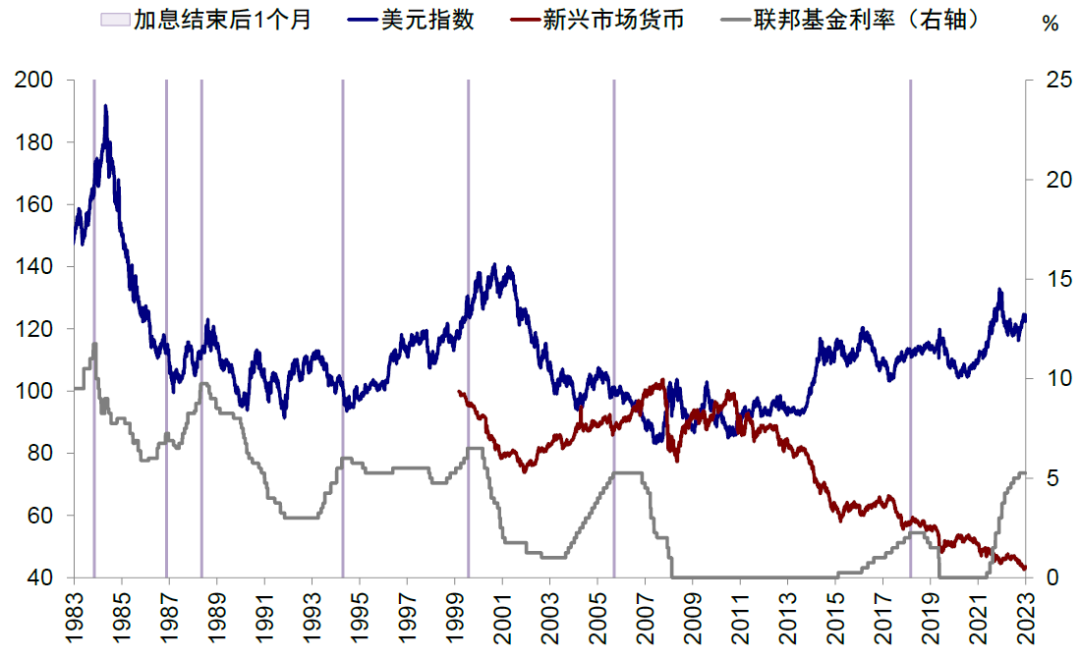

4) 美元指数短期小幅走弱,但中期未必。加息停止后1~3个月,美元指数通常震荡走弱,但中期走势却未必如此。同样是2019 年,美联储停止加息后,美元短期走弱,但随后在2019年的大幅部分时间里,甚至7~9月降息周期中依然偏强,充分说明货币政策并非汇率的主导因素(《再论中美政策周期反向的含义与启示》)。

图表16:通常来讲,长端美债利率高点都出现在加息停止前;市场一般可以反弹,且新兴领涨

资料来源:Bloomberg,中金公司研究部

图表17:加息停止后,对利率更为敏感的资产如成长股表现领先

资料来源:Bloomberg,中金公司研究部

图表18:加息停止后,美元指数通常走弱

资料来源:Bloomberg,中金公司研究部

图表19:加息结束后1个月大类资产表现

资料来源:Bloomberg,FactSet,中金公司研究部

图表20:加息结束后3个月大类资产表现

资料来源:Bloomberg,FactSet,中金公司研究部

配置建议:美债多些耐心、美股维持震荡;中国“捡便宜”思路,关注成长与利率敏感板块

结合当前宏观周期方向,我们认为美债利率中枢下行是大方向,但当前位置有所透支;美股短期受利率趋缓提振修复,整体或维持震荡,直到美债利率下行趋势开启;实际利率下行对黄金也有提振,但更大涨幅可能还要“等一等”;美元维持震荡。中国市场,尤其是港股和其中高弹性与利率敏感板块可能会有更好表现,但整体遵循“捡便宜”思路。具体看,

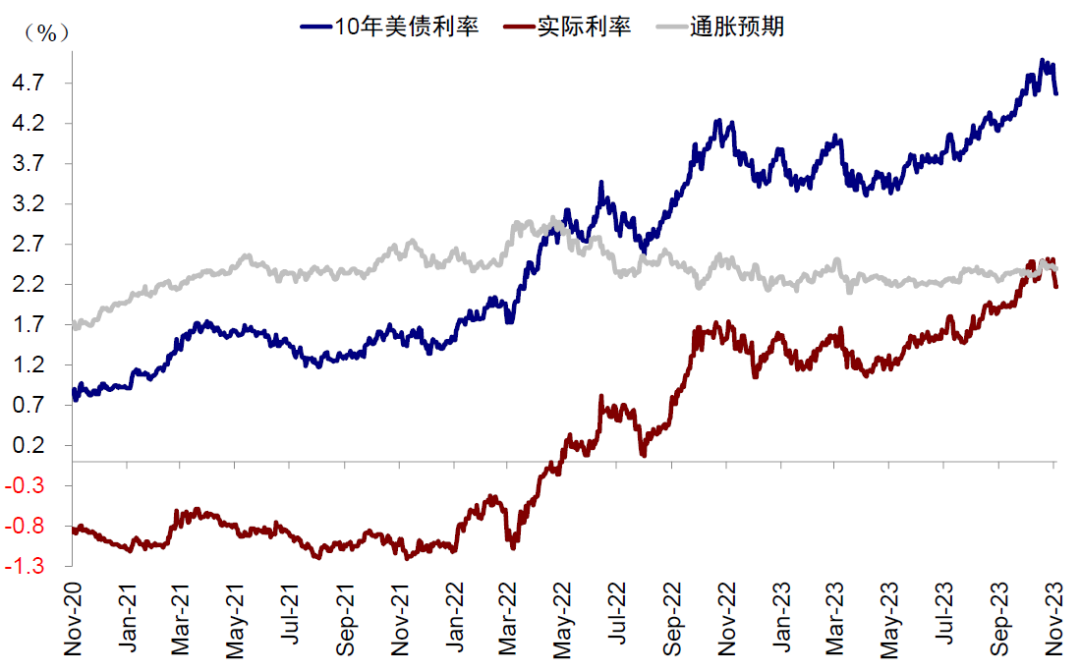

► 美债:中枢下行是大方向,但当前位置有所透支。11月FOMC会议后市场对美联储可能已经结束加息的预期升温,叠加部分经济数据不及预期,美债利率在实际利率贡献下回落约36bp至4.6%以下。虽然利率中枢下行是大方向,但我们认为当前位置存在透支风险;因为逻辑上,市场自发交易金融条件的转松也会反过来强化美联储进一步加息的预期或对增长再度形成提振。反过来,是否会再创新高的主要意外来自财政部后续实际发债情况(财政部预计四季度净发债6050亿美元、明年一季度40亿美元 vs. 今年三季度8520亿美元)。短期内,我们建议保持耐心,如若再度冲高可以再介入,骤降可以暂且止盈。

图表21:FOMC会议后,美债利率在实际利率贡献下回落约36bp至4.6%以下

资料来源:Bloomberg,中金公司研究部

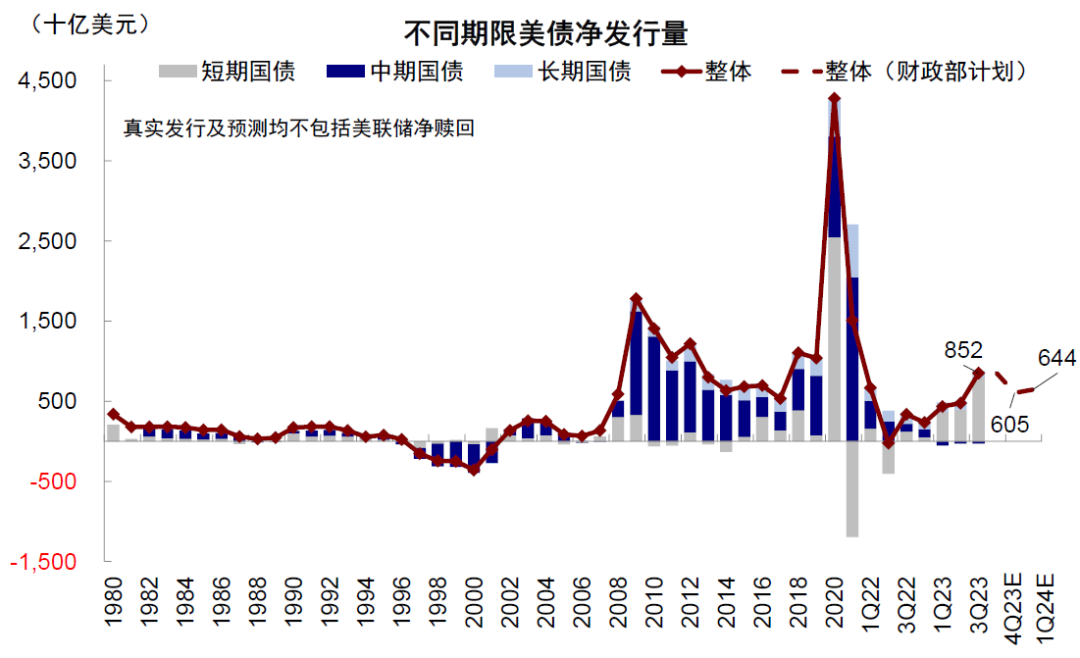

图表22:扣掉美联储净赎回,财政部预计四季度净发债6050亿美元、明年一季度40亿美元

资料来源:SIFMA,美国财政部,中金公司研究部

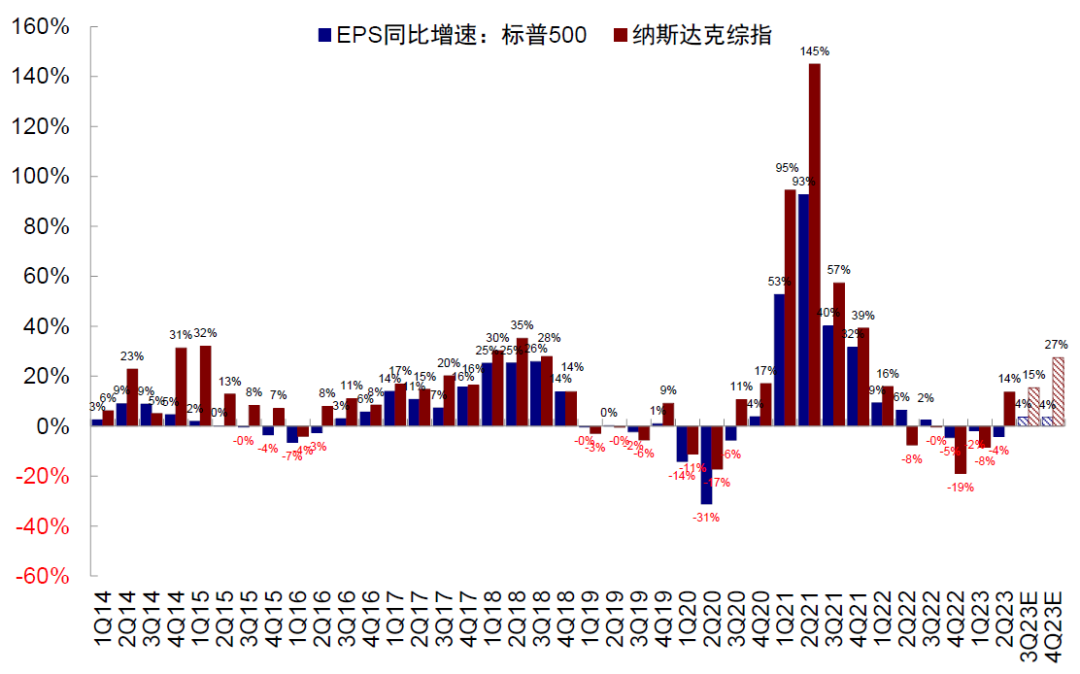

► 美股:短期受利率趋缓提振修复,整体或维持震荡。短期利率趋缓提振修复,但流动性收紧下整体可能仍维持震荡,直到利率下行趋势开启。从目前预期来看,市场共识预计标普500三季度盈利增速从二季度的-4%升至3.6%;纳斯达克与二季度基本持平在15%。从盈利调整情绪看,近期盈利调整上修动能趋缓。因此,我们不建议追高。

图表23:逆回购的消耗短期仍可对冲大部分流动性收紧带来的压力

资料来源:Bloomberg,中金公司研究部

图表24:我们发现金融流动性指标与美股表现相关性显著

资料来源:Bloomberg,中金公司研究部

图表25:纳斯达克三季度盈利增速较二季度或基本持平(预期三季度15% vs. 二季度14%)

资料来源:FactSet,中金公司研究部

图表26:纳斯达克综指及科技龙头更为集中的纳斯达克100指数近期盈利调整上修动能的确明显趋缓

资料来源:FactSet,中金公司研究部

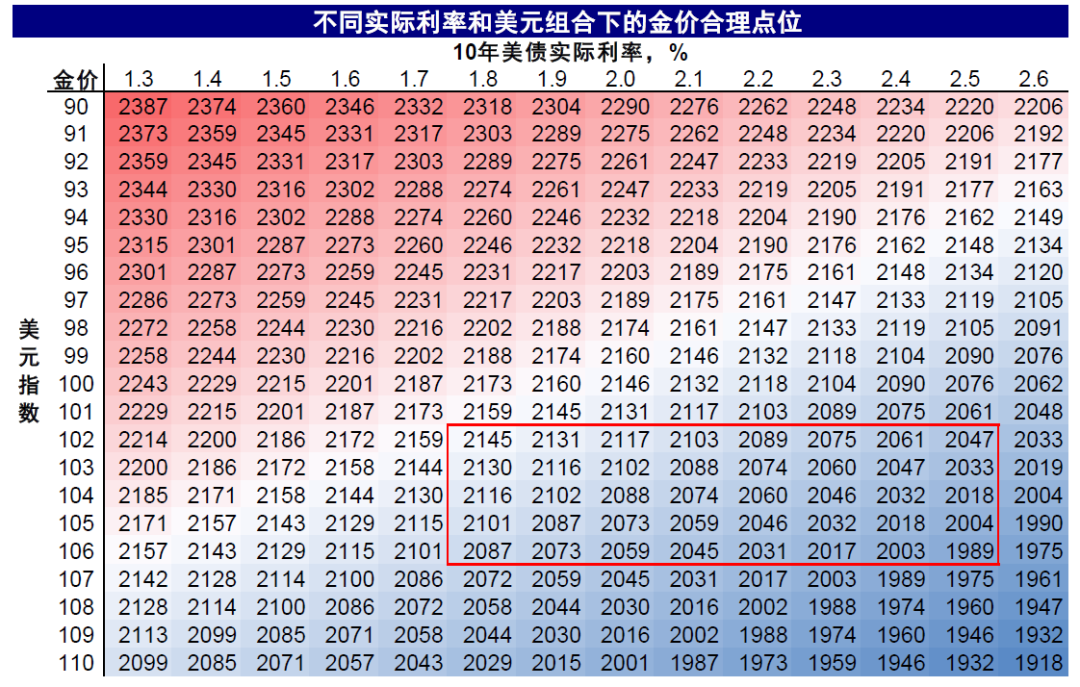

► 黄金:地缘局势和实际利率下行提供支撑,但更大涨幅可能要“等一等”,短期1950~2000美元/盎司是合理水平,更大的涨幅主要在利率下行后和市场反弹前。

► 美元:支撑位104,维持震荡。上文分析中可以看出,即便加息停止也不是美元趋弱的主要理由。在其他市场目前更弱的环境下,美元可能小幅走弱,维持震荡。

图表27:按实际利率1.8%~2.5%,美元指数102~106,黄金合理点位区间为1990~2150美元/盎司

资料来源:Bloomberg,中金公司研究部

图表28:模型结果显示,未来半年美元指数维持震荡,趋势拐点看非美经济体的扩张速度

资料来源:Bloomberg,中金公司研究部

► 港股:关注反弹中高弹性和利率敏感板块,整体“捡便宜”思路。在当前估值水平上,外部利率趋缓和内部政策“对症”推动港股出现一波反弹并非难事,尤其是超跌、高弹性或利率敏感性板块,如生物科技、科技硬件,新能源和互联网等。但更长期和持续的涨幅空间还是取决于持续的政策发力,而不仅仅是外部环境。在此之前,我们整体延续“捡便宜”思路和攻守兼备的哑铃结构。

10月回顾:美债快速上行并触及5%,股债双杀,全球市场承压;美国众议院院长被罢免,11月FOMC按兵不动

美债利率快速上行,股债双杀。10月初,包括非农就业、ISM制造业PMI在内的多项经济数据好于预期,经济增长韧性叠加持有美债的风险补偿增加,推动美债利率快速上行,月初盘中一度逼近4.9%。随后,地缘局势推升的避险情绪使得美债利率小幅回撤,但月中零售及工业产出等超预期经济数据再度推动美债利率逼近5%的相对高位,创2007年以来的新高。在5%附近横亘较久后,美债利率在三季度GDP不及GDP Now预测、非农数据全面降温、FOMC会议不加息的共同作用下大幅回落,美股月末小幅反弹。

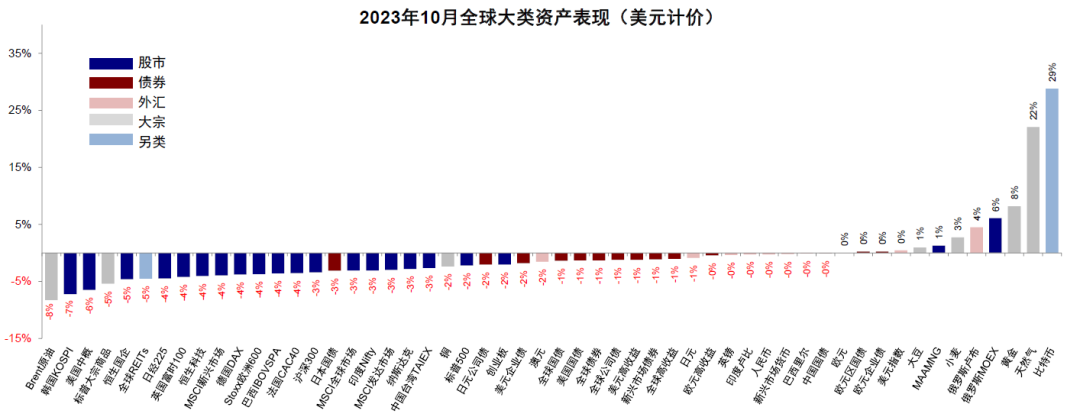

整体看,10月,1)跨资产:债>股>大宗;2)权益市场:发达、新兴整体下跌,新兴跌幅更大;英国、德国领跌,美股科技龙头上涨;新兴中,韩国及A/H股领跌;3)债市整体下跌,公司债跌幅更大;4)汇率:俄罗斯卢布走强,日元走弱;5)大宗商品:天然气领涨,原油领跌。10月,美国、中国、欧元区经济意外指数抬升,日本回落;美国、欧元区、日本金融条件有所收紧,中国有所放松。资金流向方面,新兴市场、美国及中国转为流出,日本加速流入,欧洲加速流出;债券型基金及货币市场基金流入放缓,股票型基金转为流出。

图表29:2023年10月,美元计价下,债>股>大宗,比特币、天然气、黄金领涨,原油、韩国股市、海外中资股领跌

资料来源:Bloomberg,FactSet,中金公司研究部

图表30:10月,本币计价下,发达、新兴整体下跌,新兴跌幅更大;发达中,英国、德国领跌,美股科技龙头上涨;新兴中,韩国及A/H股领跌;债市整体下跌,公司债跌幅更大;汇率中,俄罗斯卢布走强,日元走弱;大宗商品中,天然气领涨,原油领跌;另类资产中,比特币领涨

资料来源:Bloomberg,FactSet,中金公司研究部

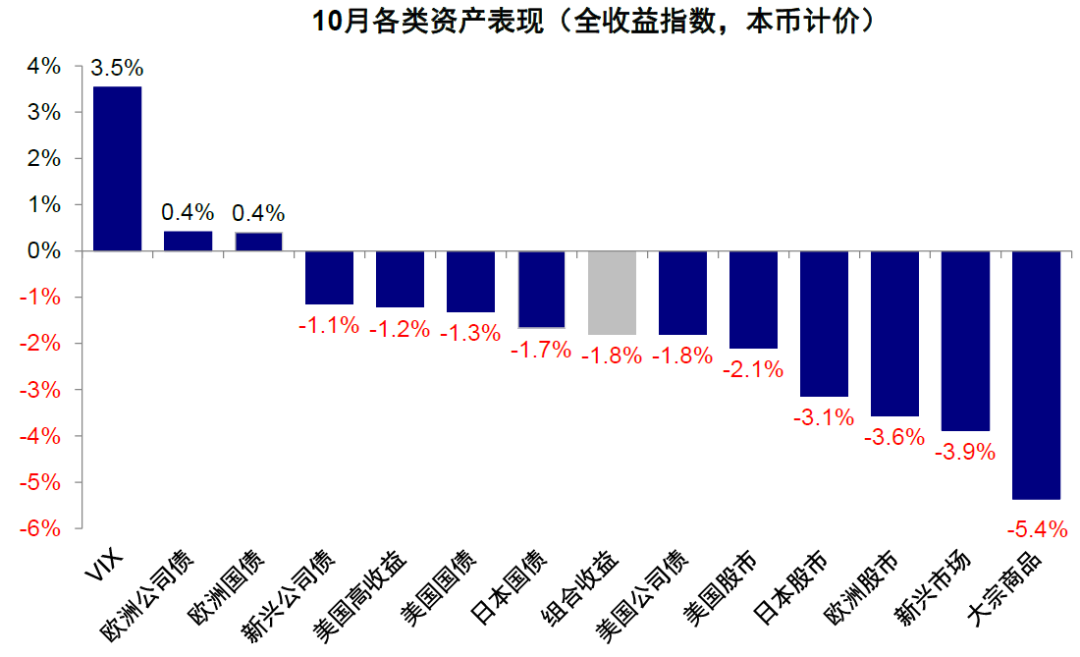

10月,我们的海外资产配置组合下跌1.8%(本币计价),好于全球股市(-2.99%,MSCI全球指数,美元计价)和大宗商品(-5.36%,标普高盛商品指数,美元计价),但弱于全球债券(-1.31%,美银美林全球债券指数,美元计价)。分项看,新兴及欧美股市拖累明显,VIX为主要贡献。自2016年7月成立以来,该组合累积回报101.4%,夏普比率1.8%。

图表31:10月,我们的海外资产配置组合下跌1.8%(本币计价)

资料来源:Bloomberg,FactSet,中金公司研究部

图表32:10月,新兴及欧美股市为组合贡献的主要拖累

资料来源:Bloomberg,FactSet,中金公司研究部

图表33:10月主要海外资产价格表现

资料来源:Bloomberg,FactSet,中金公司研究部

图表34:11月海外资产配置建议

资料来源:Bloomberg,FactSet,中金公司研究部

本文作者:、李赫民、杨萱庭,来源:中金公司,原文标题:《加息尾声的资产含义》

,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:H867

李赫民 分析员 SAC 执业证书编号:S0080522070008 SFC CE Ref:BQG067

杨萱庭 联系人 SAC 执证编号:S0080122080405

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40