“停息挂账还款、息费维权平账、征信逾期修复。三管齐下,完美上岸,这也是今年比较火热的套餐。”自称可帮助负债人与金融机构协商还款的某法务公司人员吴发(化名)近期活跃在各大社交平台。

他告诉记者,替负债人代理投诉来实现减债免息、修复征信是所在公司的主营业务。

中国证券报记者调研过程中发现, 不少“非法代理维权”机构以免费提供债务规划方案为幌子,通过在社交平台投放广告或者主动联系负债人等方式精准获客。在收取服务费后,以伪造逃债证明等方式,向监管部门恶意投诉来实现目的。

“减债免息”明码标价

网络平台精准获客

“总共欠款四万三千多元,有一万多元已经逾期快一个月了,给银行客服那边打了几次电话要求协商,说是协商不了,该怎么办?”王以然(化名)在社交平台上发帖询问,不到十分钟便有自称为“法务公司”的团队留言称:“协商是个拉锯战,需要时间,更需要‘战术’,可以交给我们这种专业团队去帮你。”

记者以信用卡负债人的身份,与上述“法务公司”人员李彦俊取得联系。李彦俊告诉记者,若尚未逾期,可协商分期36月至48月;若已出现逾期,那么本金部分可以延期还款或二次分期,利息部分可协商免息或停息;若是逾期很久且征信很“花”的呆账客户等,可协商减债免息。

事实上,李彦俊所在的“法务公司”是已形成产业链的“非法代理维权”机构的缩影。

9月13日,记者通过微博、抖音等社交平台搜索“债务规划”“贷款逾期”“征信修复”等字眼时,出现了不少相关机构的弹窗广告,协商对象覆盖各大银行信用卡贷款,借呗、网商贷、微粒贷等网贷,各家消金公司贷款等。客户可通过弹窗链接或者私信等方式联系到相关机构,询问具体业务。

(图片来源:微博、抖音)

记者分别以信用卡、网贷、消金公司贷款负债人的身份,调研多家“非法代理维权”机构了解到,该行业团队普遍以免费提供债务规划方案为幌子,通过社交平台的弹窗广告或者主动联系负债人等方式获客。在收取服务费后,向监管部门投诉,实现金融机构为其减免债务、修复征信或停止催收等目的。

具体操作方面,多数受访者向记者表示,他们提供的是全托模式的债务管理服务,即由机构全权为客户处理债务。

一家机构人员吴发告诉记者,与金融机构协商期间,只要客户不中途参与、不截留回访电话、不查询相关进度,那么协商成功的概率高达99%。

费用方面,多数机构会向客户收取欠款总额的5%-10%作为服务费,部分机构需要额外收取所谓的中介费和“综合损耗费”。

当记者询问什么是“综合损耗费”时,机构表示“如果协商失败,会扣除这部分费用,其余费用全额退还”。多家机构还表示,需要客户先付定金,待协商处理完再付尾款。

已形成产业链条

业内人士告诉记者,目前,打着“减免息费”“代理维权”“征信修复”等幌子的金融黑灰产呈多发趋势,已形成完整的产业链。

“不同于几年前,现在他们已形成了一套所谓的方,引导客户捏造事实,通过提供统一投诉模板等方式,唆使客户无视合同约定,向监管部门进行恶意投诉,并阻止客户与金融机构、监管部门开展有效沟通。”一家消金公司负责人向记者表示, 该公司发现有投诉客户的贷款时间、逾期时间各不相同,但投诉逻辑、投诉用语却高度雷同,且投诉沟通均非本人。

(图片来源:受访者提供)

在上述负责人向记者展示的案例中,上海吴女士通过向监管部门举报等方式,要求消金公司修复其2017年6月至2019年11月期间产生的逾期记录,原因是自己出了车祸始终处于昏迷状态,并向消金公司提供了多个证据证明。但经消金公司核实,吴女士所提供资料为虚假资料。从吴女士的诊断证明书来看,2017年6月到2019年11月,她因车祸始终昏迷且处于重症监护室内,直到2019年11月4日清醒后转入普通病房,但仅在一周的时间就康复出院。

(图片来源:受访者提供)

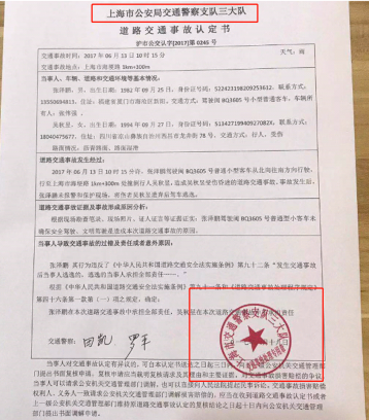

此外,吴女士提供的道路交通认定书,出具单位为“上海市公安局交通支队队”,并盖有公章。记者在上海市公安局官网搜索发现,该单位并不存在。上述消金公司负责人告诉记者,吴女士提供的道路交通认定书与另一位客户所提供的模板内容基本一致,且肇事者姓名不同,但电话号码一致。

记者就此事询问山东齐鲁律师事务所律师潘庆强,他表示,“该行为已违法,而且倘若伪造、变造的是国家机关公文、证件、印章,其已经涉嫌伪造、变造国家机关公文、证件、印章罪。”

多方联动加大打击力度

北京德和衡律师事务所联席执行主任、争议解决业务中心副总监、商事与金融争议解决部主任裴虹博告诉记者,“根据我们所接触和处理的相关案件发现,一些非法机构往往要求客户提供身份证、银行卡、联系方式等个人隐私信息,存在着个人信息被泄露或倒卖的情形。”

业内人士告诉记者,若借款人因听信此类机构的说辞拖延还款,反而会因为长期未能按时还款承担金融机构逾期滞纳金及罚息,倘若留下征信污点,会影响日后车贷、房贷的申请,严重时可能会成为“失信被执行人”。

围绕相关乱象的管理难点,某金融机构负责人告诉记者,一方面是客户群体在扩大,另一方面是违法成本太低,导致“代理维权”等从业人员规模不断壮大。不少从业者,此前就是催收机构中的一员,对整个流程十分熟悉,又了解金融法规,对消费者有很强的诱导性和欺骗性。此外,面对大量的投诉,金融机构需要投入大量精力甄别,严重影响了金融机构的服务效率。

对此进行专项整治已经成为多方共识。监管部门多次提醒金融消费者防范“非法代理维权”风险,打击违法犯罪活动。今年,全国首例以“敲诈勒索罪”公诉案件判决的信用卡代理维权案也已落地。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40