中国基金报记者 郭玟君

日前,尚渤投资基金经理布莱恩•布雷尔(Brian Burrell)在接受中国基金报记者采访时表示,2024年,资金将从美国货币市场流出。鉴于美股当前估值已经很高,他建议投资者放眼全球。布莱恩看好日本和印度股市,以及给人工智能产业“卖铁镐和铁锨”的半导体供应链中的企业。关于中国股市,布莱恩认为,鉴于目前中国股市的估值已经处于历史低位,其复苏将一触即发。

尚渤投资是一家全球投资管理公司,截至2023年11月30日,尚渤管理的资产总规模约420亿美元(合人民币超3000亿元)。

关注资金将从

美国货币市场流向何方

在过去的几年,为应对通货膨胀,以美联储为首的全球各主要央行不得不高强度加息。布莱恩说:“现在,我们看到通胀开始回落。同时,高企的利率开始给消费带来压力。数据显示,各个年龄段人群的消费信贷拖欠率均从新冠疫情后的低点显著回升,尽管尚未达到令人担忧的水平,但仍值得关注。毕竟,消费占美国经济的比重高达70%,消费者资产负债表出现问题会增加经济衰退的风险。”

他表示,高企的利率同时对美国政府的资产负债表影响重大。随着美联储的高强度加息,美国政府的利息成本正在急剧攀升,占据美国财政支出的很大一部分。面对高企的利率及利息负担,预计政府将考虑取消此前推出的财政政策。

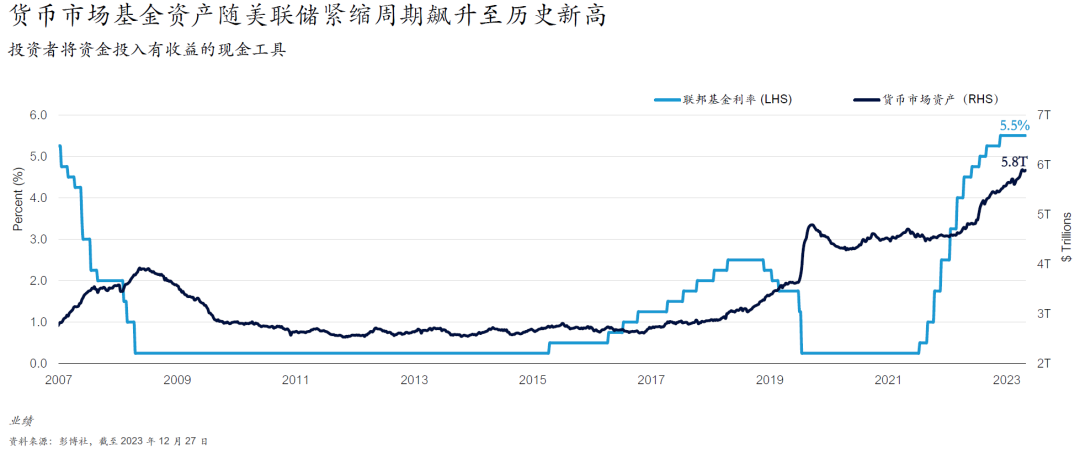

布莱恩认为,2023年可谓是“现金为王”。数据显示,伴随着美联储的急剧加息,大量资金流入风险较低、回报率较高的资产,如美国货币市场基金,使之规模创历史新高。

布莱恩指出,2024年,联邦基金利率将从当前5%-5.25%的高位下调,值得关注的问题是,资金将从美国货币市场流向何方?这将对2024年各种资产类别的表现产生重要影响。

大选年:基础设施及

能源转型板块将受益

与此同时,布莱恩说:“2024年是大选年,全球将有超过40亿人参与其中,当中许多选举都存在相当大的不确定性,这将给全球各类资产的表现带来更多不确定因素。”

布莱恩指出,过去几年政府支出中,基础设施,尤其是能源转型的基础设施,支出可以说是微不足道。而在刚刚结束的第28届联合国气候变化大会上,各国达成了许多与能源转型相关的协议。选举结果很难预测,但可以确定的是,那些争取连任的政客都掌握着财政大权。

综合以上因素,布莱恩认为,那些2024年将进行大选的国家,政府在基础设施及能源转型方面的支出,将继续保持强劲。因此,相关个股将会受益。

日本及印度股市看高一线

此外,布莱恩认为,当前,美国股票的估值相对较高,而欧洲、新兴市场和日本的股票估值则处于历史平均水平,甚至是历史低位。

首先,布莱恩看好日本股市。他表示,数据显示,日本企业的净利润率和净资产收益率分别从2012年的4.0%和1.8%,大幅提升至2022年的8.4%和5.8%。其背后的原因是日本的公司治理大幅改善,令公司更加专注于为股东创造更大回报。例如,上市公司独立董事占董事会比例超过33%的公司占比,从2018年的34%提升到95%。而这些改善尚未反映在股票估值上。

其次,布莱恩非常看好印度。他指出,印度人口庞大且充满创业精神,基础设施及社会治理正在完善。2024年印度将进行选举,确实存在不确定性;但基础设施相关板块却会受益于大选。此外,相对于其他新兴市场,印度股市当前整体估值不算低;但布莱恩认为,长远看,非常有前途的国家往往能够孕育出一些伟大的公司。

人工智能:全球物色

“卖铁镐和铁锨”的企业

与此同时,布莱恩看好人工智能。他指出,2023年可谓是“人工智能之年”。数据显示,被华尔街称为“科技七巨头”(Magnificent Seven)的大型科技股——苹果、微软、谷歌、亚马逊、英伟达、特斯拉和Meta,全年平均涨幅达105%,成为2023年推动美股走高的重要力量。

进入2024年,布莱恩认为,投资人工智能,应放眼全球。在美国以外,有不少为人工智能提供基础设施,以及推动人工智能相关应用的企业值得关注。

他指出,在任何技术发展的早期,最赚钱的往往是“卖铁镐和铁锨的人”(彼得·林奇的“铁镐和铁锨”理论:美国“淘金热”时稳稳地发了大财的,是向淘金者出售铁镐、铁锨、帐篷和牛仔服的人)。半导体供应链中,就有不少为人工智能提供“铁镐和铁锨”的企业,如:SK海力士,提供对人工智能加速器至关重要的高带宽内存,约25% 的收入来自于人工智能,英伟达是其重要客户;Besi,半导体组装设备的主要供应商;阿斯麦,生产尖端芯片所需的先进光刻设备的垄断性供应商;DISCO,这家日本公司在用于加工晶片的切割和栅格工具领域占据主导地位;以及台积电,世界领先的半成品代工厂,掌握所有关键技术需求趋势(如人工智能、云、先进通信)。

布莱恩说:“全球范围内,类似的公司很多,当中不少并不在美国。投资者应积极寻找类似企业,他们的低估值和业绩的稳定增长,能够帮助投资者对抗地缘及宏观经济方面一系列不确定因素。”

中国股市:复苏将一触即发

关于中国股市,布莱恩指出,尽管当前影响中国股市的因素错综复杂,让人很难预测拐点出现的具体时间,但鉴于目前中国股市的估值已经处于历史低位,布莱恩相信,中国股市的复苏将一触即发。

布莱恩看好那些能够为跨国公司提供基础设施、机械和工具的中国公司。这些公司近年来向东盟地区的出口持续增长,正在实现供应链的多元化。

对于中国消费行业,他认为,尽管估值很低,但股价的回升仍有待市场信心的进一步复苏。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40