文:任泽平团队

8月社融、信贷放量。一揽子信贷、房地产、资本市场的政策出台,释放全力拼经济信号。

8月超预期降息、政府债集中发行、城投债认购热,带动社融触底回暖,经济开始显露复苏苗头。

724政策底出现,利好政策频出。活跃资本市场重磅政策落地,降印花税、减持新规、优化IPO和再融资等信号意义明显;1年期LPR、存量房贷利率下调,意味着新一轮降息周期开启;各省市“认房不用认贷”政策逐步落实;一揽子化债方案逐步落地,防风险、促投资;专项债力争在9月底发行完毕,10月底前使用完毕,研究扩大投向领域和用作项目资本金范围;松绑楼市的降低存量房贷利率、降低首付比、降低房贷利率等政策频出。

我们判断“政策底-情绪底-市场底-经济底”将逐步出现。PMI连续三个月上升、物价低位回升、企业中长期贷款仍然强劲,经济向上动力持续蓄积。但也应看到,居民融资需求的修复尚需时日,实体经济的内生动能仍然偏弱,需要继续加强逆周期调节。

当前是宽信用的重要窗口期,一鼓作气,应继续政策加码,提振信心。中国经济潜力大,相信经过一系列务实有力的措施,各界一起全力拼经济,把发展放在首要任务,一定能重拾复苏通道,引领全球经济。

一、2023年8月金融数据呈现以下特点:

1)8月存量社融规模368.61万亿元,同比增长9%,较上月提升0.1个百分点。新增社融同比多增6316亿元。结构层面,政府债、企业债主要支撑社融。

2)信贷放量,企业端回暖、居民端修复仍需时日。8月金融机构口径信贷余额同比增速为11.10%,与前值持平。结构上,企业贷款多增,其中短贷多减,中长贷少增,票据融资多增。居民贷款整体少增,其中短贷多增、中长贷少增。

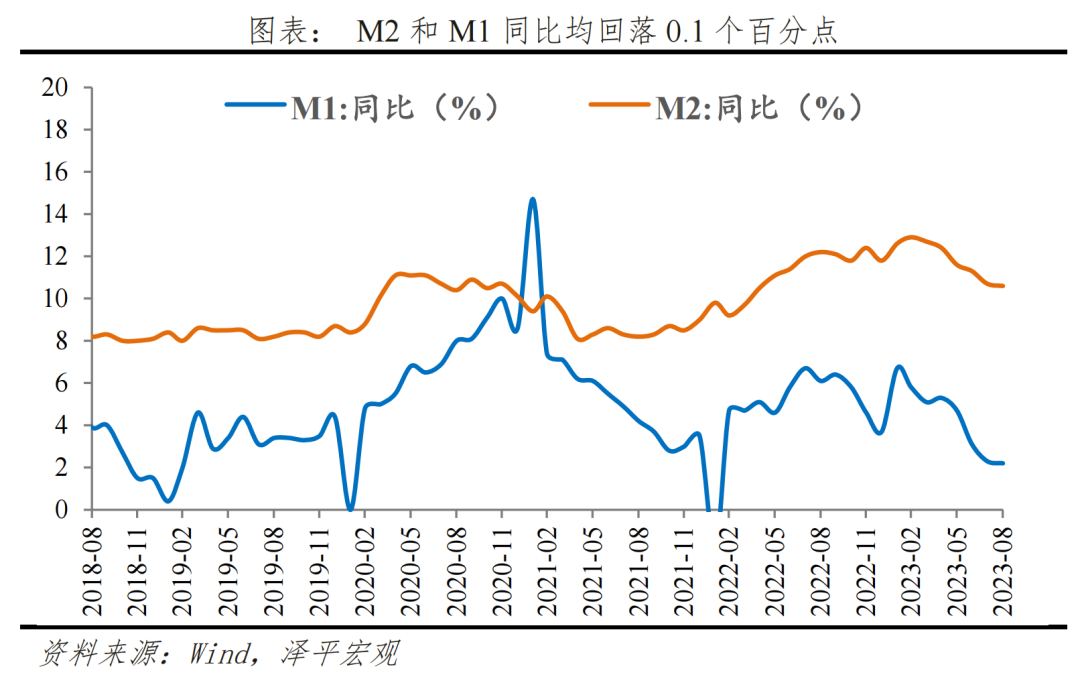

3)8月M2同比增速10.6%,较上月回落0.1个百分点。M1同比增速2.2%,较上月回落0.1个百分点。M2与M1剪刀差与上月持平。

4)展望未来,总量和结构工具并重,全力稳需求、稳增长。8月17日Q2货政报告定调“稳健的货币政策继续精准有力”,新增“加强逆周期调节和政策储备”、“着力扩大内需、提振信心、防范风险”,政策主动性更加突出,反映稳经济的决心。预计未来总量与结构性政策将共同发力,降准乃至进一步降息值得期待。结构上,结构性货币政策工具将支持科创、绿色低碳、房地产和民营企业等重点领域,必要时可能创设落地新的专项工具,扩大有效需求。

二、社融增速触底回暖,政府债、企业债为主要支撑项

8月存量社融规模368.61万亿元,同比增长9%,较上月提高0.1个百分点。新增社会融资规模3.12万亿元,较去年同期多增6316亿元。供给端,一揽子信贷、房地产、资本市场的政策出台,释放拼经济信号,社融信贷放量。需求端,PMI连续三个月上升、物价低位回升,反映企业预期边际修复,经济向上动力持续蓄积,开始显露回升苗头。但核心CPI偏弱、PMI和PPI仍处于收缩区间、就业和市场主体恢复情况仍待改善,政策仍需加力来提振实体经济内生动能。

结构上,政府债、企业债主要支撑本月社融。

1)表内信贷小幅少增。8月社融口径新增人民币贷款1.34万亿元,同比少增102亿元。

2)表外融资少增,对社融的支持力度回落。8月表外融资增加1005亿元,同比少增37亿元。其中,未贴现票据增加1129亿元,同比少增2357亿元,或因企业短贷需求释放,银行将未贴现票据转入表内做规模。信托贷款减少221亿元,同比少减251亿元,或因信托向地产提供融资的约束边际放松。新增委托贷款97亿元,同比少增1658亿元,或因去年部分政策性金融工具计入委托贷款、公积金政策放宽导致去年8月的高基数效应。

3)政府债券大幅多增。8月政府债券净融资1.18万亿元,同比多增8714亿元。724局会议提出“加快地方政府专项债券发行和使用”,8月份政府债发行明显提速。地方债发行规模同比大幅多增9179亿,专项债单月发行5946亿元,规模创年内新高,新增专项债发行节奏从7月66.59%上升至8月82.45%。监管部门要求“2023年新增专项债需于9月底前发行完毕、10月底前使用完毕”,预计未来政府债将继续支撑社融。

4)直接融资多增,主要由企业债拉动。企业债券净融资2698亿元,同比多增1186亿元。一揽子化债方案落地、超预期降息提振城投市场信心,叠加债市资产荒格局,城投债市场热度高企。新增股票融资1036亿元,同比少增215亿元。8月降息短期提振市场信心,当月股票融资较上月增加250亿元,但因投资者信心不振,恢复程度未达去年同期。近期一揽子利好A股的政策频出,边际有望继续向好。

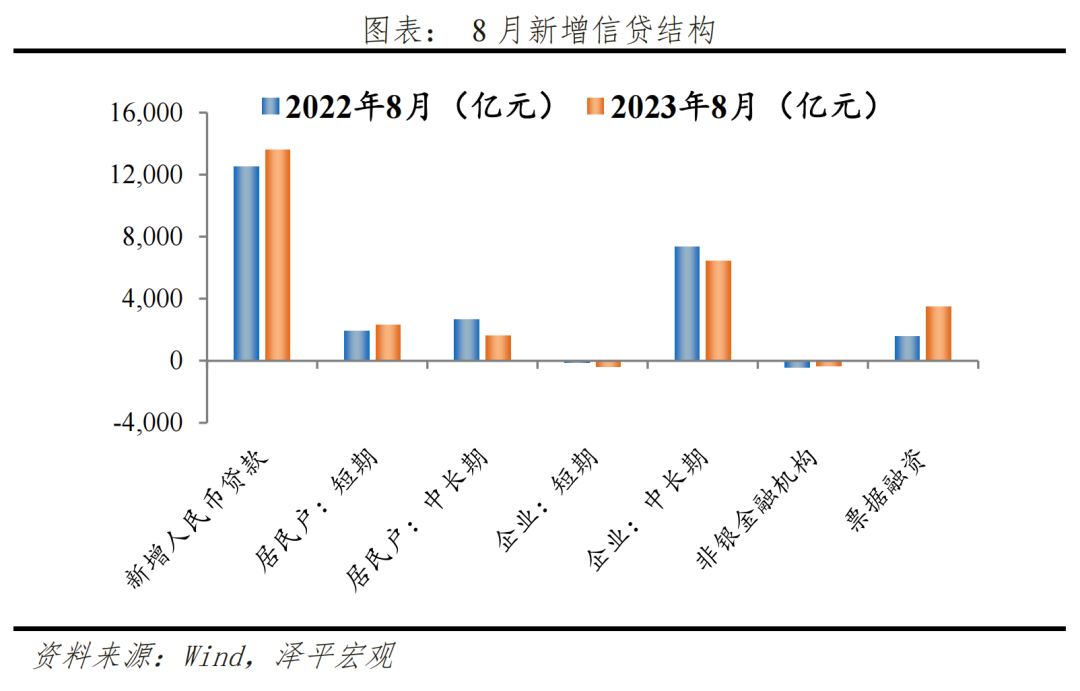

三、信贷放量,企业端回暖、居民端修复仍需时日

总量上,8月新增人民币贷款1.36万亿元,同比多增1100亿元。同比增速11.10%,与上月持平。8月18日央行、金监局、联合召开电视会议,强调“主要金融机构要主动担当作为,加大贷款投放力度,国有大行要继续发挥支柱作用”。8月阶梯型、渐进式下调LPR,9月初开启新一轮存款利率降息,有利于缓解商业银行的净息差压力。后续有望通过降准为银行信贷补充。

企业贷款多增,其中短贷多减,中长贷少增,票据融资多增。8月新增企业贷款9488亿元,同比多增738亿元。其中,新增票据融资3472亿元,同比多增1881亿元。企业短期贷款减少401亿元,同比多减280亿元。企业短期融资需求释放,但主要以票据融资为主。8月下旬降息落地后6M国股银票转贴利率一改下行趋势,从1.01%快速上行至1.35%,或反映银行的以票冲贷意愿在逐步减弱,后续信贷结构会持续优化。企业中长期贷款增加44亿元,在去年高基数影响下同比少增909亿元。8月降息带动实体融资成本下行,企业预期边际修复,中长期贷款呈回暖迹象。

居民贷款整体少增,其中短贷多增、中长贷少增。8月居民贷款增加3922亿元,同比少增658亿元。其中,居民短期贷款增加2320亿元,同比多增398亿元。航空运输、住宿、餐饮、文化体育娱乐等行业商务活动指数连续两个月位于55%以上的较高景气区间,反映暑期旅游旺季带动服务业消费增加。居民中长期贷款增加1602亿元,同比少增1056亿元。房地产市场销售仍然疲软,8月30大中城市商品房成交套数和面积同比分别为-33.5%和-29.5%。近期房地产政策持续优化调整,多地陆续出台“认房不认贷”“取消限购、限售”“降低住房贷款首付比例”等政策,楼市重磅利好组合拳出台,但政策落地效果仍待观察。

四、M2、M1同比增速均较上月回落0.1个百分点,M2与M1剪刀差与上月持平

8月M2同比增速10.6%,较上月回落0.1个百分点,连续第6月处于下降通道。从结构来看,1)企业存款增加8890亿元,同比少增661亿元。居民存款增加7877亿元,处于历史同期较高值,反映居民预防式储蓄意愿仍强。受去年高基数影响,居民存款同比小幅少增409亿元。2)财政存款减少88亿元,同比少减2484亿元。稳增长压力下财政支出加快,但因今年8月为地方债发行高峰期,因此财政存款同比少减。3)非银存款减少7322亿元,同比多减2969亿元。8月银行理财到期规模创年内新高,叠加近期股市走势低迷,银行自营资金赎回他行理财产品,增加资金备付,以应对大规模政府债缴款压力和信贷需求。

8月M1同比增速2.2%,较上月回落0.1个百分点。房地产销售持续走弱,企业经营活跃度不足,提振企业家信心仍需政策持续加码。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40