如何拿捏好“面子”和“里子”是一门学问。

与之相比,低星酒店这边,却是另一番景象。

美团2023酒店生态开放大会上,管理层慷慨陈词:将花大功夫对经济型酒店市场进行“焕新计划”。硬件升级之外,还推出特价团购与直播等活动,加强对本地中小酒店的导流。

对此方向调转,美团管理层的解释可概括为:迎合出行消费倾向低价的趋势,加强消费者在美团上找低价的心智。

这确有一定道理——数据显示,目前酒旅消费趋向经济型。但令人不惑的是,竞对们并未都像美团这样热情“追赶潮流”。

可以看到,飞猪在积极加码与高星酒店的合作;携程也是一样,进一步巩固高星酒店供给。

如此看起来,放弃高星酒店这块肥肉,可能另有隐情。

而复盘相关信息,我们发现更合理的解释可能是“高星酒店需要一颗苹果,而美团送来一筐梨子”,典型错配造成的,起因主要有三点:

1、相比短期美团带来更高入住率,高星酒店更在乎复购率;

2、在美团上,高星酒店合作成本偏高、经营难度较大;

3、高星酒店最在意的“高奢品牌”调性,美团规则下容易人设崩塌;

简言之,客观事实所限,美团的用户画像和高星酒店消费要求,有较大差异。

当然,美团也知道这一点。2020年试图在高星酒店推行“超级团购”合作模式,将原本1000多的房价,打到几百块就能入住。

这极大了“奢侈一把”消费。2020Q2美团高星酒店间夜量占比达到15%,同比上一年增长3%。

可尝鲜过后,大家终究会回归现实,再加上消费频次本身低,回头客十分有限。

不过,美团没有放弃这个方向,而是更进一步:一边在用户端,推出大美卡,主打首住7.5折和复购8折等优惠;一边,在酒店端,实行减少佣金。

在美团的设想里,持续让利,以价格优惠吸引用户,可以筛选出一批新住客,培养他们的高星消费习惯。

但酒店具备很强的用户同边排斥性,高星酒店不愿意为美团“做嫁衣”,挤占自己的高消费会员。比如,有用户反映,淡季去旅游时,美团上可以预订的高端酒店,到了旺季就关闭了。

换言之,高星酒店拿美团当“备胎”,平时蹭蹭流量,一旦影响到主流客群,立刻抛弃。

更何况,在美团埋头苦干的时候,携程等对手也在不断抢夺酒店的注意力。

以携程为例,用户定位偏向于商务化,2022年下半年数据显示,80前的用户占比超过50%。这些“叔圈”“姨圈”顶流,撒起钱来毫不手软。

酒店反馈验证了这点:携程用户多是在平台上自行搜索下单的,而美团大部分流量来自于其他业务的交叉销售。

这样一来,美团追求高星酒店可谓坎坷,以会员互通为例,美团较有影响力的会员互通项目,还是六年前与维也纳酒店集团的合作。

逼不得已下,美团只好找外援——通过代理商,来补充房源供给(高星酒店很多房源来自于代理商)。

在代理商眼里,“美团是比较年轻的平台,流量不如携程,并且比较缺乏高星级酒店。但它的规则没有携程、艺龙严格,投资比较少,回款快,更多集中了新手代理商。”

可新手代理商,通常意味着资源有限、议价权低。一家四星级酒店前员工就表示,通过其他代理渠道的美团,无法直接拿到一手价格。

且经转多手的房源,很容易出差错。投诉平台上,房源信息同步不及时、酒店相关权益共享不充分等问题都有暴露。

这样的情况长期累积,无疑会影响用户体验,让美团切入高星酒店变得难上加难。

总的来说,美团当前的用户画像,以及想要培养高星消费的努力,短中期内可能无法满足高星酒店的诉求。当然,持续耕耘,或有开花结果的一天。

但问题是,得看高星酒店是不是愿意陪美团成长。

按照自然发展过程,这两个路线没什么优劣之分,毕竟淘宝、京东撕了这么多年,谁也替代不了谁。但高星酒店领域比较特殊,它们本身很在意这些。

更何况,竞对们都处心积虑,在旁边拉拢。

携程来说,为酒旅服务搭建保障体系,包括退改订保障与先行赔付保障等,给予高净值消费者“被优待”的感觉。飞猪则与高星酒店深度合作,会员互通。

比如,北京金融某五星级酒店负责人就曾表示,之所以没选择与美团进行后台直连,原因之一是,美团并未达到酒店所需的后台标准。

除了后台服务,高星酒店还很在意“脸面”。

康奈尔大学一项调研结果显示,如果酒店在线网评(5分制)提升1分,消费者预订意愿将提升13.5%;在不影响市场占有率情况下,酒店客房价格将提升11.2%。

而越成熟完善的评价体系,越有助于高星酒店的形象巩固。

以谷歌为例,规模庞大的用户,可以通过酒店评星、设施说明或者优惠对历史点评数据进行筛选,从而预订最满意的酒店。2018年谷歌的酒店点评数量达到了3010万条,超过Booking.com成为了酒店点评数量最多的网站。

基于此,2018年谷歌超过Booking集团旗下的元搜索引擎Kayak,成为全球航空公司获取在线流量的最大来源,也就此加速了品质酒店的入驻。比如,包括希尔顿、雅高在内的多家酒店与谷歌展开深度合作。

国内平台来说,筛选指标大同小异,但点评审核的松紧程度不尽相同。对比来看,美团的点评管理审核机制相对宽松。

而酒店自己有操作的空间,自然会尽力追求高分好评。比如,美团上“商家自己写好评”“刷单”等情况,时有曝出。

这一定程度会影响高星酒店的优越性。统计显示,携程五星前30平均得分4.7,二星及以下4.43;而美团这两个数字分别为4.71、4.76。

由此来看,在运营模式、评价机制改变之前,美团要俘获高星酒店的心有点难。

原因无他,梁建章作为公众人物,本身代表一定的“品质”,和高奢酒店相得益彰。

而美团,除了低价,还是低价(消费者肯定是喜闻乐见,但高星酒店多少退避三舍)。美团实际直播中,“超级团购”产品平均折扣低至5.5折,最低为2.3折。

以上海为例,苏宁宝丽嘉酒店豪华江景房2晚,原价5600元,直播售价3000多;柏悦酒店柏悦客房1晚,原价3696元,直播售价1000多,还附加赠送特选葡萄酒等。

如此降价,极其冲击高星酒店的“控价”体系,导致“人设”崩塌。这显然是与高奢品牌类似,同样主打“造梦、控量、挺价”三部曲的高端酒店们,难以接受的。

要知道,淡季时,很多四五星酒店可是宁可把房间空着,也不愿意放到市场上卖,就怕“王冠会掉”。

这样一来,美团和高星酒店不可避免又陷入冲突。

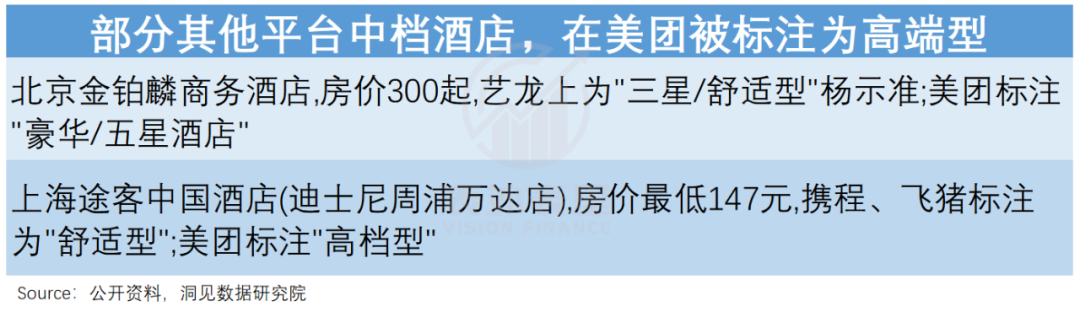

曾有业内人士披露,美团将高星酒店定义为价格300元起。可以看到,很多在其他平台被划分为中低端的酒店,到了美团,就变成“高档型”、“豪华型”:

这种打法与其成长历史有关。具体为,一开始发力的是低价酒店,在酒店评级机制上“松松手”,就能提高bigger、吸引更多消费者,想快增长多挣点,无可厚非。

但如此一来,在其他OTA平台,和大众酒店评级“泾渭分明”的高星酒店,到美团一看,“皇族”一抓把,自己“高贵”得毫无特色,一定程度会“劝退”它们。

与此同时,不希望高星酒店来美团的竞对们,也在暗戳戳搞事。

携程2018Q4电话会议上提到:携程一直专注于提高服务质量,每年都会有新的竞争者,携程不会主动发起价格战,但面对价格战也不会给对手留余地。

如有高星酒店管理人员向北京商报透露,一旦他们与美团合作,其他一些平台就会降低酒店在其平台的排位。

说白了,评级上规则的宽松,挡了其他人的路——毕竟评级定价更高,佣金更高,让美团遭到了排挤。

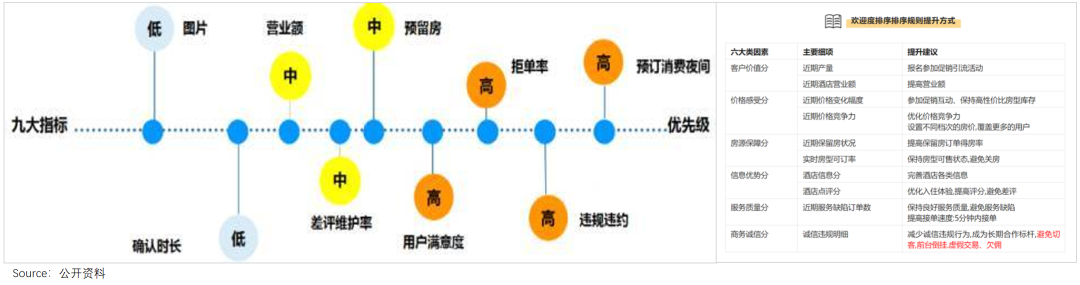

而不止评级,美团搜索排序展示上,也走的差异路线。

美团上,预订间夜数和违约行为次数是搜索排序展示时,优先级更高的指标。而booking、携程等平台,搜索排序上更偏向多维度考量。

以booking为例,基本是信息丰富度、评分评级、库存等多重因素,同时考量。

前者的方式,意味着“销量更高”的酒店,往往能排在更靠前的位置。显然,在美团用户画像下,低价格的才有高销量。

而后者的方式,一定程度上更利好客单价高的高星酒店。

当两个酒店多维度评分相似时,booking、携程等,会将挂牌酒店、佣金高的酒店优先展示,而这类酒店往往星级更高。

总的来看,高星酒店和携程们,“一个愿打一个愿挨”,实乃绝配;而美团的规矩下,高端酒店要打破金身、重塑泥身,而云端的它们,是不会放弃繁花锦簇的生活的。

“住在汉庭,和人谈事情约在朗廷。”

王兴曾在饭否上发过这样一条消息,本意是彰显美团的勤俭文化——汉庭一晚的价格约100多,而朗廷则是2000。

而换个角度可以理解为,王老板很会拿捏“里子和面子”的度。但很遗憾,有Boss的带头作用,美团酒店业务却似乎没有学到精髓。

美团本身的用户基因、管理机制,切入重里子的“大众酒店”当然没问题,但对讲究面子的高星酒店,也这么打,在他们眼里就是被逼着“削足适履”,自然抗拒。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40