汇丰最新研报指出,虽然结束加息可能会限制金价的下行空间,但持续保持高利率或严格限制金价的上涨潜力,“影响黄金的可能不是利率有多高,而是利率需要保持高位多久”。不过,更多不确定性当前也对金价构成支撑,世界黄金协会也认为,黄金更有可能经历波动,而不是实质性疲软。

10月12日周四,由于美国9月CPI消费者通胀数据增超预期,引发美元和美债收益率携手走高,此前连涨了多日的金价承压下挫,脱离两周高位。

COMEX 12月黄金期货下逼1880美元整数位,止步四日连涨,CPI发布前的日内稍早曾上测1900美元大关。现货黄金也在升破1885美元后转跌并失守1870美元。

周一时,金价曾在中东冲突导致的避险需求推动下涨约1.6%,创下五个月最大单日涨幅,但10月初也曾跌至1810美元创七个月最低,并远离1925美元的200日均线。

纵观金价走势,其在5月4日达到今年最高点至2063美元,接近2020年8月所创的2067美元历史最高。随后由于美债收益率大幅上涨和走强,自7月中旬以来金价的跌势加速。

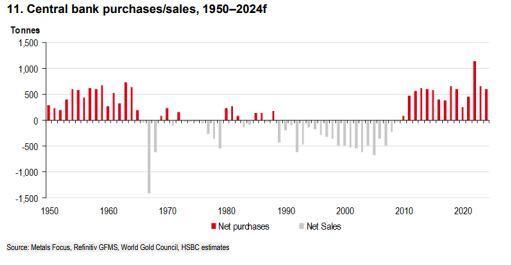

图片来自世界黄金协会最新季报

汇丰银行首席贵金属分析师James Steel于周四发布最新研报,总结并展望了金价近两年的走势,指出市场废除了对今年美联储降息的预期,转而倾向于再加息一次或维持高利率更长时间,外加美国政府避免关门削弱了避险买盘、机构投资者仍对黄金不感兴趣等因素,都导致金价下跌。

该行维持7月研报的预测,即今年黄金平均价格为1905美元不变,到年底时价格可能徘徊在1840美元,但新晋将2024年的金价预期从1850美元小幅下调至1825美元,到2024年底的价格或为1810美元,还维持2025年及更长期的预测不变,分别为1725美元和1600美元。

研报称,7月题为《黄金将重新调整走低》的展望中大部分逻辑仍适用于当前市场,由于预测美联储可能在2024年三季度开启之前都不会降息,以及金价终于对实际收益率转正并走高建立起负反馈,持续的高利率将限制金价的上涨空间,明年全年美元走强的前景也令金价保持守势。

但该行仍发现有一些支撑因素将缓冲金价的跌势,预计明年金价交易范围较大为1725至1985美元,即其区间上端可能上测2000美元的整数位心理关口,对金价的利好因素主要基于以下几点:

第一,尽管波动较大,但对金币和金条的需求总体坚挺。尽管全球央行的黄金购买量较2022年创纪录的水平有所下降,但仍处于历史高位,都对价格构成支撑。

第二,尽管全球经济放缓,但珠宝需求一直稳定。金价下跌也将提振珠宝以及金币和金条的需求,尽管美元走强会导致其他本币计价的当地金价走高,部分抵消利好影响。

第三,机构投资者继续减持黄金ETF和期货多头的程度将受限,芝商所CME的黄金净多头头寸已降至较低水平,而地缘、贸易风险、经济不确定性以及气候变化等将持续引发避险买盘。

总体而言,这份研报认为美联储若维持紧缩政策(即利率在更高位停留更长时间),将带动实际收益率和美元继续走强,会导致金价进一步下跌,其他风险要素、央行多元化配置资产的需求,以及黄金降价的珠宝/金条/金币零售买盘则会起到支撑作用、延缓金价的跌势。

这一观点与世界黄金协会在两天前发布的季报结论不谋而合。当时其预测,随着债券收益率继续走高和美国经济维持韧性,金价将在第四季度面临持续动荡:

“但我们认为,由于股市脆弱、未来6至12个月的经济衰退风险上升、通胀波动以及央行对黄金的持续兴趣仍然存在支撑,我们并未看到实质性的金价下跌趋势。如果市场变得过度空头,这可能对一些投资者来说是一个买入机会。

因此,黄金更有可能经历波动,而不是实质性疲软。更何况,COMEX空头头寸升至今年3月以来最高水平,以及黄金ETF的资金持续流出,都展示了逼空机会,为金价制造了上涨的动能。历史规律告诉我们,当市场(期货头寸)变得过度唱空时,金价往往将回归均值。”

汇丰银行的研报还指出,全球通胀走低有助于减轻对实际收入的积压,总体上对黄金有利,长期利率前景对黄金来说也是积极的,因为美联储将更长期的利率预期维持在2.5%不变。而地缘风险对黄金的影响被市场参与者广泛低估,这也是金价今年在多重打压下仍较为坚挺的原因:

“美联储今年是否再加息 25 个基点,可能不会对金价产生太大影响,但从现在到2024年中旬的更长时间维持较高政策利率,可能会给金价上涨带来明显的阻力。

无论以何种标准衡量,地缘风险以及贸易摩擦在过去几年不断升级,在维持金价方面发挥了重要作用。中东紧张局势升级和直接冲突已对黄金产生了影响,并可能导致短期内金价上涨。

虽然全球央行的黄金购买规模不会达到2022年的狂热水平,但今年迄今的数据显示又是购买量异常庞大的一年。最近金价跌破1850美元/盎司,与央行去年大量购买的价格水平一致。

此外,气候变化和贸易风险都可能对黄金的避险需求。虽然投资者不会强烈拥抱黄金,但期货市场的空头不太可能以近期的速度继续增加下去,多头头寸可能会在2024年开始重建。”

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40