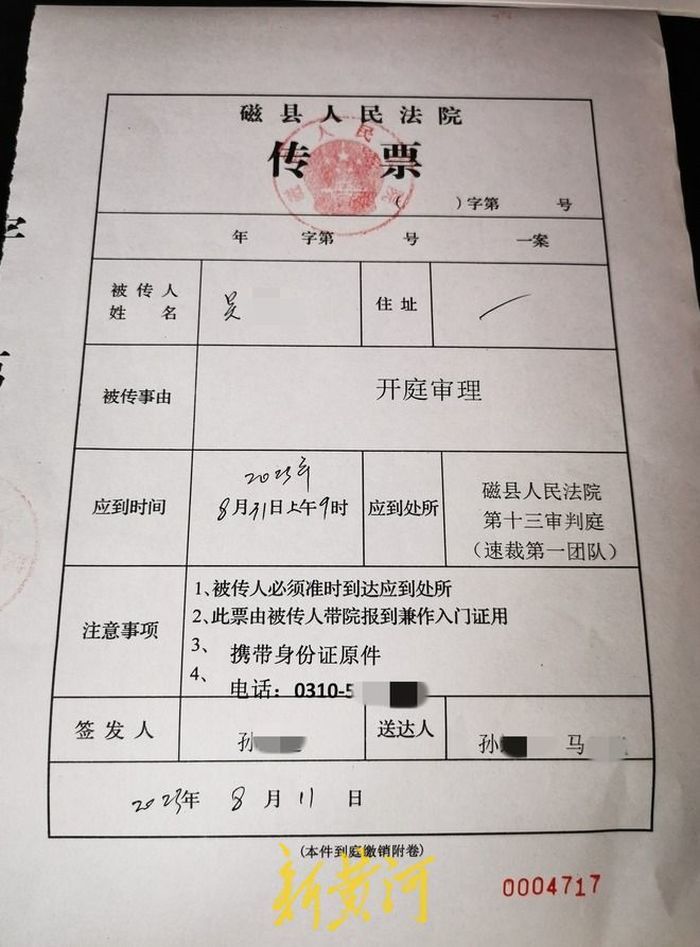

近日,河北邯郸民警吴志强平静的生活,被一纸传票打破了。

传票显示,吴志强被磁县农村信用合作联社,诉由是他在2021年作为担保人,借了一笔150万的贷款,现如今借款人闫小雷无力偿还本息,遂由担保人承担连带赔偿责任。

“闫小雷此前确实找过我,让我替他担保贷款,但因为我的征信不符合要求,并未担保成功。这究竟是怎么回事?”吴志强告诉新黄河记者,他随后找到朋友闫小雷询问此事,后者表示对此事也“毫不知情”。

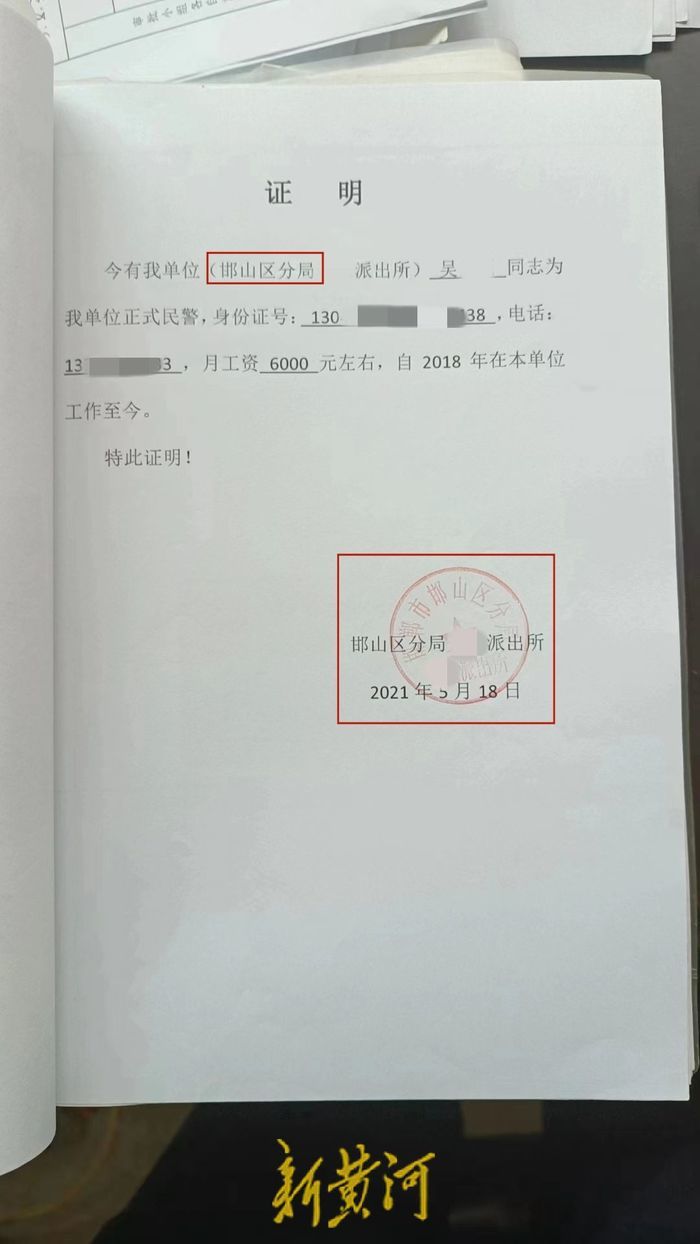

更蹊跷的是,吴志强找到岔口信用社查看自己的担保材料,发现其中一份材料中拓有自己名字的手章,另一份收入证明上面印有单位公章。“我自己从没刻过手章,这份收入证明我也没见过,而且公章明显是伪造的。”吴志强说,收入证明上面公章印有“邯郸市邯山区分局某某派出所”字样,而自己单位的公章字样为“邯郸市公安局邯山区分局某某派出所”,前者少了“公安局”三个字,一看就是假的,信用社方面却表示“不知情”。

针对吴志强反映的问题,岔口信用社主任郭某雷告诉新黄河记者,这笔贷款吴志强从头到尾都知道,办理相关贷款手续也是面签,手章是经过告知他本人同意后,信用社方面才代刻的。至于涉嫌伪造公章一事,郭某雷表示信用社方面并没有代刻,应该是客户自己刻的。

到底谁在撒谎?

从未替人担保,却卷入贷款逾期案?

今年42岁的吴志强,是邯郸市公安局邯山区分局某派出所的一位民警。日前,他向新黄河记者讲述了自己“莫名”被卷入150万贷款逾期案的经历。

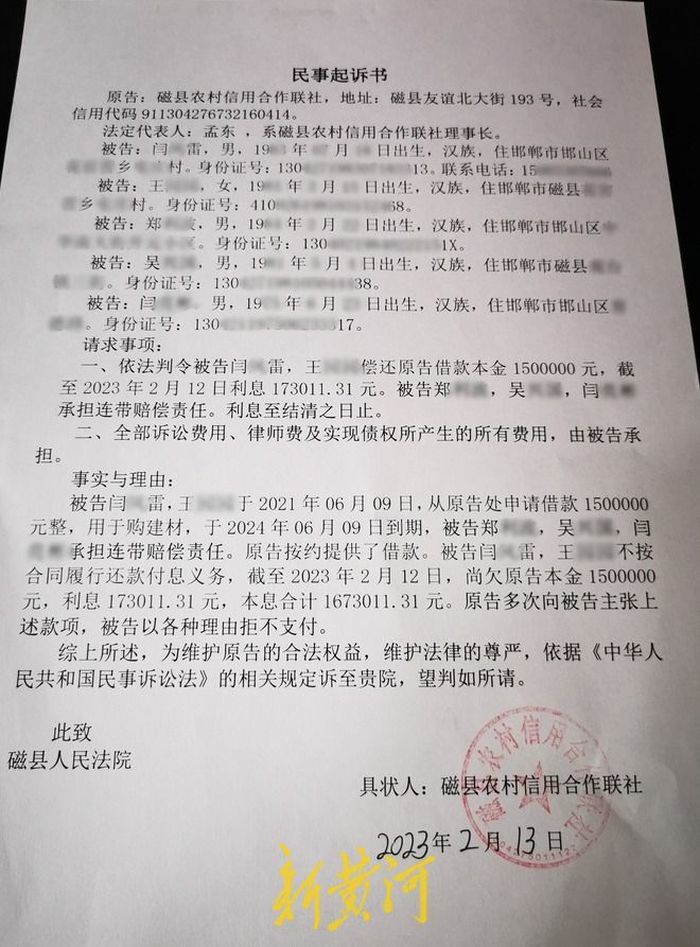

“今年8月初,我突然接到传票和书,说我在2021年给闫小雷担保了150万的贷款,目前由于闫小雷还不上贷款,被磁县农村信用合作联社,要求借款人和担保人共同承担债务。”据吴志强出示的民事书显示,被告闫小雷、王某园不按合同履行还款付息义务,截至2023年2月12日,尚欠原告(磁县农村信用合作联社)本金1500000元,利息173011.31元,本息合计1673011.31元。被告郑某波、吴志强、闫某彬承担连带赔偿责任。“书显示,我跟郑某波、闫某彬都是担保人,但我根本没给闫小雷或王某园做过担保。”吴志强表示。

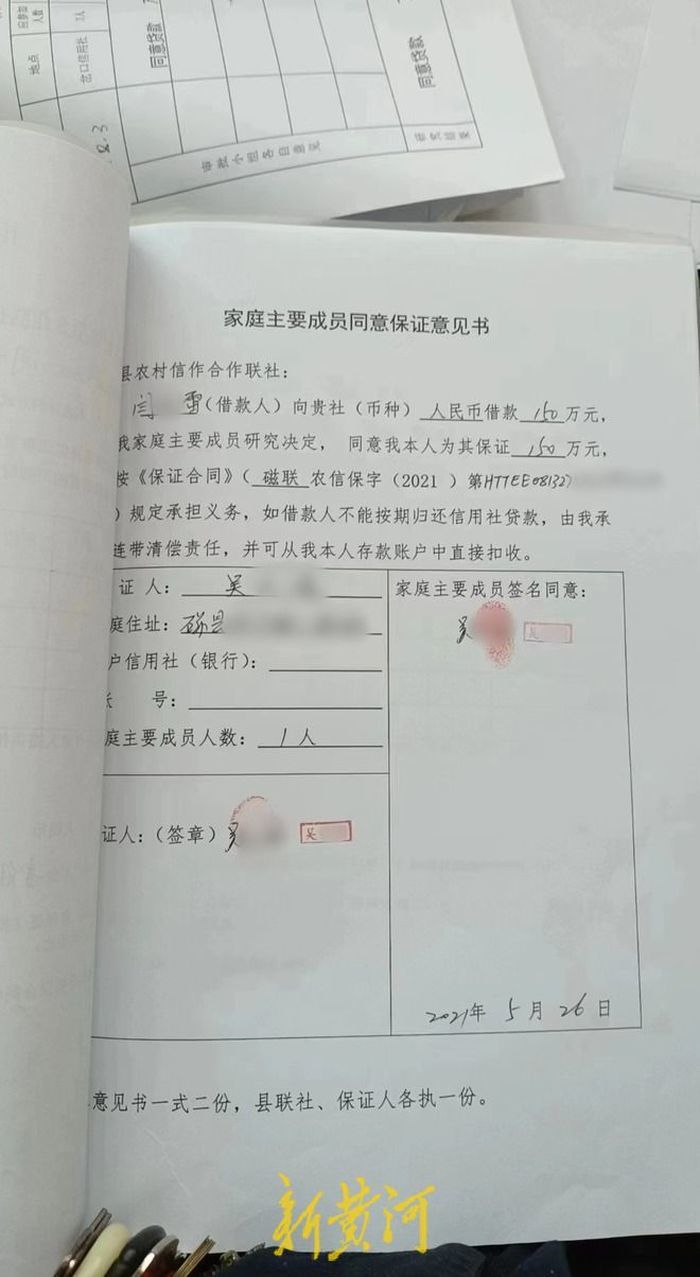

吴志强解释说,2021年5月左右,闫小雷确实找过自己,说他有一笔贷款需要担保人,当时岔口信用社主任郭某雷一同陪他来的,并拿出一张《家庭主要成员同意保证意见书》的空白表格,让自己在签名处先签上字。“我当时虽然口头答应了,但因为个人征信出了点问题,担心通过不了担保。郭某雷说让我先签上名字,空白的(内容)如果征信能用的话,再继续往下填,如果征信不能用的话,他会自动给我销毁。”吴志强说,在郭某雷阐明办理流程后,自己在其提供的表格上签下了名字,后续还提交了一些个人身份验证材料。

事后,吴志强的个人征信查询显示有逾期,不能作为担保人为闫小雷担保贷款。当吴志强以为这件事情就此作罢之时,却没想到自己最终还是成了闫小雷借贷150万的“担保人”。

收到传票后,吴志强立即找到闫小雷询问相关情况,闫小雷表示自己也不知情。带着疑问,吴志强又找到了当时为他查询征信的岔口信用社主任郭某雷,郭某雷表示担保人中确实有吴志强,并且当时向联社层面提交贷款申请资料时,会同吴志强的担保人申请资料一起上报了。

征信不行却通过审核,单位公章涉嫌伪造

根据吴志强向新黄河记者出示的一份个人征信记录显示,吴志强确实在2019年间有信用卡还款逾期记录,按照规定是无法替人担保贷款的。既然如此,吴志强的“担保人”身份又是如何通过层层审核的呢?

借款人闫小雷告诉新黄河记者,当吴志强质问自己为何被认定为贷款担保人遭时,他自己也感到很奇怪,于是便向郭某雷询问其中缘由。“郭某雷跟我说,当时向联社层面提交贷款申请资料时,联社层面表示,吴志强的资料既然拿来了就放在一起吧。如此一来,吴志强在征信不合格的情况下,最后依然被联社认定为自己150万元贷款的担保人。”

吴志强说,他事后从信用社查询得知,自己的贷款担保人申请材料中,有一份《家庭主要成员同意保证意见书》中印有自己的手章和签字。“这份《意见书》就是当时郭某雷让我签的那份空白意见书,字确实是我签的,但所填内容我不知道,而且手章我没有见过。”吴志强感到十分不解,自己明明没有刻过手章,怎么上面会有自己的?

更令吴志强感到诧异的是,自己个人资料中还有一份单位收入证明,证明上印有“邯郸市邯山区分局某某派出所”字样的公章。“我从未向岔口农信社提供过自己的收入证明,更未向所在单位申请过在收入证明上加盖公章,而且这个公章一看就是假的。”吴志强说,他所在单位公章显示字样应为“邯郸市公安局邯山区分局某某派出所”,而收入证明印章只有“邯郸市邯山区分局某某派出所”字样信息,少了“公安局”三个字,显然公章系他人伪造。

真公章有“公安局”字样

涉嫌造假的公章

信用社回应:手章经同意代刻,公章应是客户私刻

吴志强的个人手章从何而来?派出所公章又是被谁伪造?日前,新黄河记者致电岔口信用社主任郭某雷了解详情。郭某雷表示,“当时客户在和我们签字的时候,可能就是这个客户他当时没有带手章,我们给客户说一声,说刻一个手章。”对于伪造派出所公章一事,郭某雷称,这个公章肯定不是信用社代刻的,应该是客户私自刻了一个章,这个事情涉及到金融诈骗。

不过,此说法遭到吴志强的否定。“我从未刻过手章也并未授权或委托别人代刻自己手章。至于伪造自己单位公章,我作为一个民警,你觉得可能吗?”

新黄河记者了解到,早在2010年2月,原银监会出台的《个人贷款管理暂行办法》就明确指出,贷款人受理借款人贷款申请后,应履行尽职调查职责,对个人贷款申请内容和相关情况的真实性、准确性、完整性进行调查核实。贷款调查应以实地调查为主、间接调查为辅,采取现场核实、电话查问以及信息咨询等途径和方法,贷款人应建立并严格执行贷款面谈制度。

针对这种情况,前岔口信用社主任于某堂在接受新黄河记者采访时表示,按照正常程序,信用社人员都会向客户核实身份,至于加盖的公章也会向其单位核实。“按正常应该去核实,如果没去核实,也可能工作上、程序上有瑕疵。至于私刻公章之事,而且刻的还是派出所的公章,这个性质就更严重了,不管是谁做的这个事,这种行为都涉嫌金融诈骗了。”

北京市才良律师事务所曹宗文律师表示,私刻派出所公章可能触犯《中华人民刑法》第二百八十条的伪造国家机关印章罪,最高刑罚可达十年以下,并处罚金。至于吴志强个人手章的问题,若未得到本人授权并认可,农村信用社无权帮客户制作手章。

8月27日,新黄河记者又多次致电磁县农村信用合作联社办公室,试图通过相关领导了解更多详情,但工作人员均表示无法提供联系方式。

“不管是谁伪造的派出所公章,胆子也太大了,这已经涉嫌刑事犯罪了。”吴志强说,目前,他已将此事上报单位领导,自己所在派出所已经介入调查此事,相信真相很快就会水落石出。

(应采访者要求,吴志强、闫小雷均为化名)

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40