10月开局平稳,A股探底回升小幅收跌,受问界M7销售超预期影响, 汽车与汽车零部件 板块大幅拉升,板块内涨停个股几乎刷屏,龙头 赛力斯 近4个月涨幅逾140%。与此同时,北上资金大幅净卖出74.60亿元。

截至10月9日收盘, 上证指数 跌0.44%报收于3096.92点; 深成指 跌0.03%报收于10106.96点; 创业板指 跌0.26%报收于1998.61点, 万得全A 总成交7707亿元。

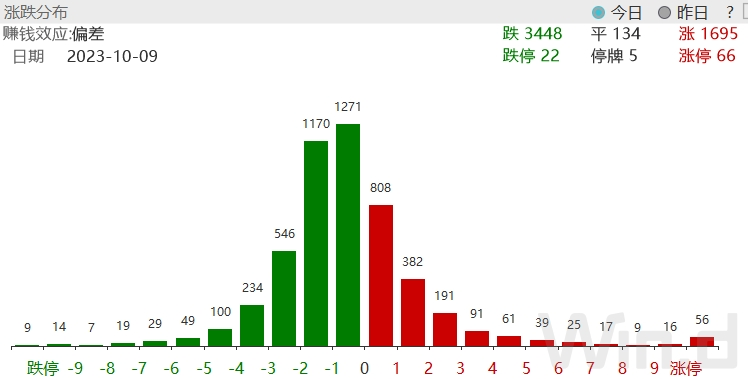

从个股具体表现来看,上涨公司数1600多家,涨停公司数56家,下跌公司数3400多家,跌停公司数9家,下跌公司数多于上涨公司数,市场人气大幅回落。

// A股小幅下跌 //

10月9日, 万得全A 小幅下跌0.28%,盘中跌幅一度超过1%,收盘跌幅收窄,成交额为7707亿元,较前一交易日有所回升。今日是中秋国庆长假后首个交易日,考虑到港股及海外市场假期波动较大,A股小幅收跌亦在意料之中。短期来看,在无重大利好的情况,市场仍将以窄幅波动为主。

// 汽车

板块大幅拉升 //

10月9日,A股小幅下跌,行业板块方面涨少跌多,其中, 汽车与汽车零部件 板块大幅上涨2.33%,位居首位;电信服务、 技术硬件与设备 、 公用事业 等板块亦涨幅居前。

从涨幅居首的 汽车与汽车零部件 板块个股表现来看, 博俊科技 、 恒勃股份 、 德迈仕 、 贝斯特 、 飞龙股份 、 天龙股份 、 圣龙股份 、 沪光股份 、 科华控股 、 华阳集团 、 日盈电子 、 上海沿浦 、 赛力斯 、 文灿股份 、 明新旭腾 、 三联锻造 、 常青股份 、 朗博科技 、 江淮汽车 、 铭科精技 等多股涨停或涨幅超10%。

消息面上,据官方数据显示,10月6日问界新M7单日大定突破7000辆,上市25天(9月12日至10月6日)大定超50000辆。据乘联会,综合预估9月新能源乘用车厂商批发销量83万辆,同比增长23%,环比增长4%。

民生证券 研报指出,重视智选车新车落地,金九银十催化板块行情。 华为 秋季发布会已召开,重磅新车问界M9、智界S7即将在Q4发布。 华为 强赋能下,新车供应链值得重视。随着金九银十行情来临,新势力城市NOA加速落地催化下,终端消费有望持续好转。我们预计2023Q4开始电动化及L2+渗透率将再次加速上行,汽车板块景气度共振上行,基于复苏期确认带来的板块估值修复为主要特征的配置机会,当前时点全面看多整车估值修复。

从下跌板块来看,消费者服务、 房地产 、媒体、 零售业 、 家庭与个人用品 等板块跌幅居前。

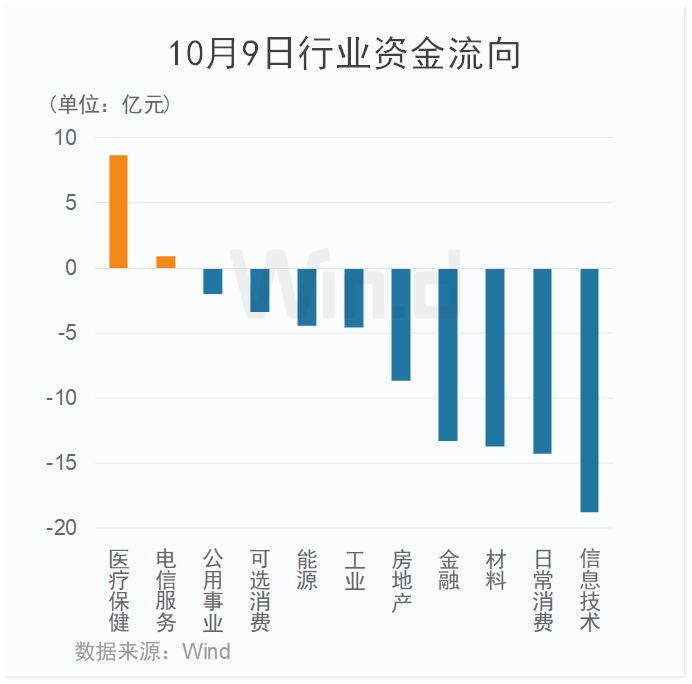

// 主力资金净流出70多亿元 //

从10月9日行业 资金流向 来看,主力资金净流出70多亿元,多数板块净流出。其中, 信息技术 板块净流出额超18亿元,位居首位; 日常消费 、 材料 、 金融 等板块净流出额亦较高。医疗保健、电信服务板块小幅净流入。

// 北上资金大幅净卖出 //

10月9日,北上资金大幅净流出74.60亿元,因受风球影响,港股今日14:00才开市,仅1个小时时间,外资净卖出额就超70亿元,可见卖出意愿十分坚决。从近期北上资金变动趋势来看,与A股走势高度正相关,外资流入A股涨,外资流出A股跌,但长假前后两个交易日,A股市场出现了明显变化,两日外资均大幅流出,但A股表现却较为坚挺。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40