恒生指数自上月跌破18000点大关后,港股上市企业回购却按下了加速键。据wind数据,截至2023年9月24日,港股今年的回购总额已达到782亿港元,而过去30日就回购超150亿港元,已超越去年同期回购额。

这已经是港股连续三年加码回购。2022年前三季度,港股203家上市公司回购总金额为651.82亿港元,是2021年总回购金额381亿港元的1.7倍,而2021年港股回购已经是十年高点。

恒生指数预计,2023年港股总回购规模将达到929亿港元,约为此前五年回购均值的3.9倍。

大企业主导港股回购格局

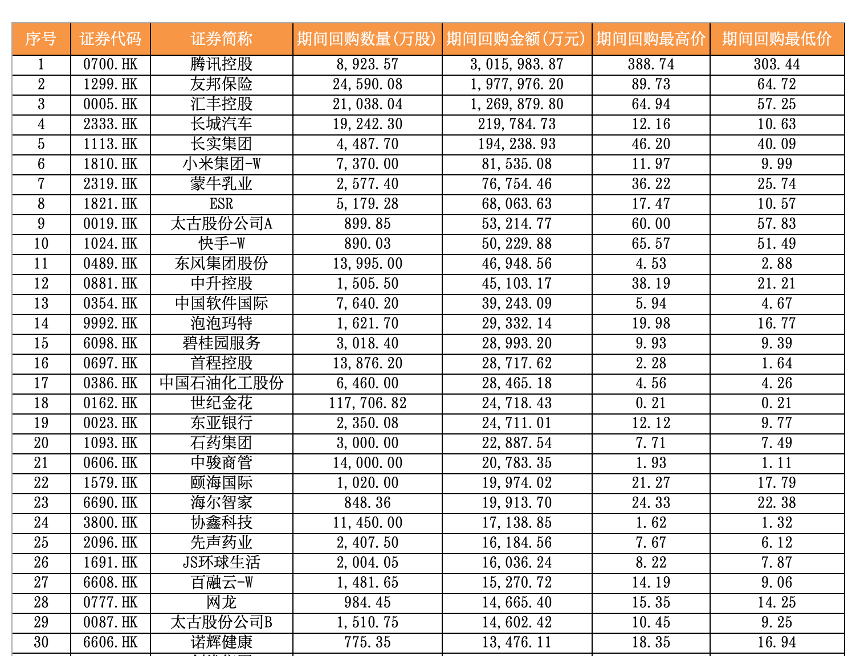

截至9月24日,港股市场两大“回购王”腾讯控股、友邦保险年内分别回购了301.59亿港元、197.79亿港元。而汇丰控股、长城汽车以及长实集团则分别回购了126.98亿、21.97亿港元及19.42亿港元,位列第三至五位。

整体看来,回购额排名前三的公司占据了港股总回购额的80%以上,前十名回购额占比则超过港股总回购额的90%。

其实,大企业主导港股回购的格局已经延续了三年。在2022年,腾讯和友邦也是回购榜的“榜哥”和“榜哥”;此外,2022年回购榜前十名中的八位,依然在今年“霸榜”。可以说港股今年的回购潮是去年的延续,2022年恒生指数累计下滑18%,企业回购规模达到1049亿港元,同比增长175%,为此前五年回购均值的4.4倍。

恒生指数公司表示,高水准的回购金额或能反映出,企业认为其在香港上市的股票被低估。企业回购的潜在动机,通常与其资本结构、融资成本、过剩现金水平等有关。一般来说,当企业认为其上市股票目前被低估、且预计未来会有有意义重估时,就会进行股票回购,以支持股价、改善财务状况、并提高股东回报。

历次回购潮后港股怎么走?

根据海通证券分析,2005年以来,港股共经历五轮回购潮,分别为2008年、2011年、2016年、2018-2019年和2021-2023年。海通认为,港股回购潮开始时市场往往已经出现较大幅度的下跌,估值也达到较低水平,而随着市场进一步下跌和估值进一步回落,回购的力度也持续加大。

从历史经验看,港股回购激增时,恒生指数均处于底部区域,并接近向上拐点。

历次回购潮之后港股往往企稳回升,中长期看回购潮结束后恒生指数和恒生科技均能带来较好的投资回报,其中又以信息技术板块在回购潮之后表现最好。

根据海通证券数据,港股5次回购潮期间,恒指平均跌幅为19.9%,恒生科技指数平均跌幅为12.1%。而历次回购潮1年后,平均累计涨幅分别为19.0%和52.9%。在2019年港股回购潮的一年后,恒生科技指数的反弹幅度达到了创纪录的107.3%。

港美股回购风格比较

港股连续三年刷新回购额时,美股回购进程也并未断绝。

2021年至2022年,美股市场的回购金额均突破万亿美元。今年,在美联储加息背景下,上半年美股回购金额有所下降,但仍有不少明星公司保持较强的回购力度,包括苹果今年以来分红270亿美元,回购900亿美元;谷歌追加700亿美元回购;Meta宣布回购400亿美元;今年股价上涨两倍的英伟达则追加回购250亿美元。

这些加码回购的科技巨头公司股价表现如何?据wind数据,截至9月24日,今年以来苹果、谷歌C、Meta及英伟达的股价累计涨幅分别为35.1%、47.92%、148.53%以及194.83%。同时,四家公司账上充足,根据最新半年报,他们账上的现金和现金等价物余额分别有284亿、259亿、288亿及160亿美元。

根据中金研究,大量且持续的回购是美股有别于全球其他市场的鲜明特征,企业通过回购增厚EPS的同时也有助于提振情绪。总体看来,美股市场的历史回购趋势有整体特征:1)回购顺势而非逆势,即与市场走势整体一致、而非反向;2)与盈利和现金流的趋势一致;3)与融资成本和金融条件所处情况一致;4)与投资需求反向,此消彼长。

在中金看来,决定美股公司回购存在两个维度:一是企业回购的能力源自其资金供给,而资金供给来自企业现金、经营性现金流(盈利能力)、以及融资性现金流(流动性与融资成本)这三个方面;第二,除了特别需要(如防止恶意收购、股权激励等因素)外,回购与分红作为利润的分配方式之一,其需求与投资支出需求此消彼长。

不同于美股市场回购趋势,港股市场上,上市公司的回购行为更倾向于为自身市场价值托底。因此,历史经验看来,港股市场的回购往往预示着市场或将迎来底部信号。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40