想必现在有很多小伙伴对于生产成本(和制造费用)为什么不需在利润表中体现出来方面的知识都比较想要了解,那么今天小好小编就为大家收集了一些关于生产成本(和制造费用)为什么不需在利润表中体现出来方面的知识分享给大家,希望大家会喜欢哦。

“生产成本”和“制造费用”只是我们对产品进行加工的一个过程。并不是我们的经营成果。利润表是反映企业在一定会计期间经营成果的报表。所以生产成本(和制造费用)不需在利润表中体现出来。

利润表是反映企业一定会计期间(如月度、季度、半年度或年度)生产经营成果的会计报表。企业一定会计期间的经营成果既可能表现为盈利,也可能表现为亏损,因此,利润表也被称为损益表。

它全面揭示了企业在某一特定时期实现的各种收入、发生的各种费用、成本或支出,以及企业实现的利润或发生的亏损情况。

转酸载立或之者引记用本文内容请注明来源于芝从士回答

扩展资料:

计算利润时,企业应以收入为起点,计算出当期的利润总额和净利润额。其利润总额和净利润额的形成的计算步骤为:

因形心接处收界委习劳厂。

(1)以主营业务收入减去主营业务成本、主营业务税金及附加。计算主营业务利润,目的是考核企业主营业务的获利能力。

主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加

之表代果管权花确府,格。

上述公式的特点是:主营业务成本、主营业务税金及附加与主营业务直接有关,先从主营业务收入中直接扣除,计算出主营业务利润。

(2)从主营业务利润和其他业务利润中减去管理费用、营业费用和财务费用,计算出企业的营业利润,目的是考核企业生产经营活动的获利能力。

营业利润=主营业务利润+其他业务利润-管理费用-营业费用-财务费用

上述公式的特点是:主营业务利润和其他业务利润减去管理费用、营业费用和财务费用后,得出的营业利润近似净利的概念。

公式中,将管理费用、营业费用和财务费用作为营业利润的扣减项目,意味着不仅主营业务应负担管理费用、营业费用和财务费用,其他业务也应负担管理费用、营业费用和财务费用。

(3)在营业利润的基础上,加上投资净收益、补贴收入、营业外收支净额,计算出当期利润总额,目的是考核企业的综合获利能力。

利润总额=营业利润+投资净收益+营业外收支净额+补贴收入

其中,

投资净收益=投资收益-投资损失

营业外收支净额=营业外收入-营业外支出

(4)在利润总额的基础上,减去所得税,计算出当期净利润额,目的是考核企业最终获利能力。

多步式利润表的优点在于,便于对企业利润形成的渠道进行分析,明了盈利的主要因素,或亏损的主要原因,使管理更具有针对性。同时也有利于不同企业之间进行比较;还可以预测企业未来的盈利能力。

参考资料来源:

本文到此结束,希望对大家有所帮助。

猜你喜欢

最新文章

- 生产成本下的制造费用和制造费用(生产成本(和制造费用)为什么不需在利润表中体现出来)

- 截止今日07月22日20时兰州七里河区西园街道磨沟沿小区属于什么风险等级地区 有中高风险区域吗 出现风险区多久才会解封恢复正常出行上班上课

- 截止今日07月22日20时兰州七里河区西果园镇南站社区南苑小区属于什么风险等级地区 有中高风险区域吗 出现风险区多久才会解封恢复正常出行上班上课

- 截止今日07月22日20时兰州七里河区西站街道康明园小区属于什么风险等级地区 有中高风险区域吗 出现风险区多久才会解封恢复正常出行上班上课

- 今夜我喝醉了爱你的心也碎了(今夜我喝醉了爱你的心碎了)

- 截止今日07月22日20时兰州七里河区西园街道孙家台小区属于什么风险等级地区 有中高风险区域吗 出现风险区多久才会解封恢复正常出行上班上课

- 截止今日07月22日20时兰州七里河区黄峪镇安居园小区属于什么风险等级地区 有中高风险区域吗 出现风险区多久才会解封恢复正常出行上班上课

- 截止今日07月22日20时兰州城关区五泉街道林业局家属院属于什么风险等级地区 有中高风险区域吗 出现风险区多久才会解封恢复正常出行上班上课

- 截止今日07月22日20时兰州城关区雁北街道新港城A区属于什么风险等级地区 有中高风险区域吗 出现风险区多久才会解封恢复正常出行上班上课

- 截止今日07月22日20时兰州城关区雁园街道和泰馨合园属于什么风险等级地区 有中高风险区域吗 出现风险区多久才会解封恢复正常出行上班上课

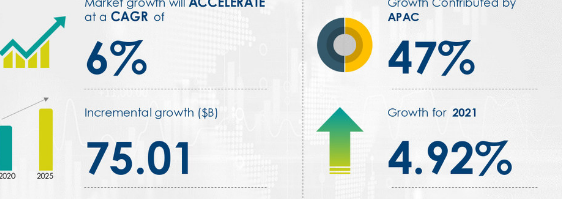

- Technavio的饮料包装市场报告预测增长750.1亿美元

2022-07-22 15:19:30

- 2022年福特野马猛禽评论

2022-07-22 14:21:53

- Vesttoo聘请再保险主管Minas Kalachian担任结构主管

2022-07-22 10:38:00

- iPhone14外壳泄漏显示四种型号尺寸并支持Plus型号传闻

2022-07-21 15:00:04

- VUKILE在甜蜜点乡镇和农村资产方面的曝光提高了其业绩

2022-07-21 14:59:52