本轮硅料价格的下跌始于2022年11月底。PVlnfoLink数据显示,多晶硅致密料均价从2022年11月23日的302元/kg跌至2023年6月28日的元/kg,跌幅近80%。

作为光伏电池主材,硅料价格极大影响下游定价策略及各环节盈利能力。随着上市公司中报业绩出炉,本轮硅价下跌对产业链各环节的影响情况逐渐浮出水面。

对于硅价的后续走势,业界普遍预计其有望在合理低位企稳。多位分析人士称,随着原料价格下跌,光伏行业市场或进一步扩大,原料环节的超额利润将继续向下游传递。

一、硅价暴跌,硅料企业业绩首当其冲

硅料价格历经2020~2021近两年的疯狂上涨,于2022年11月底见顶,随后掉头下行。

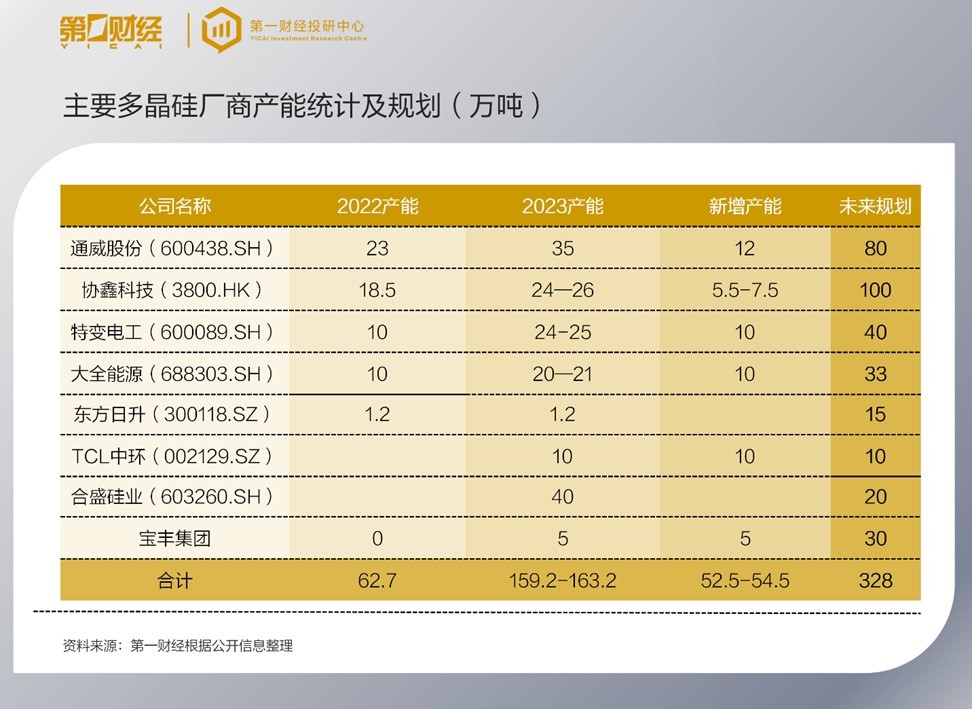

本轮硅价下跌的原因,一是产能达到投产高峰。中国有色金属工业协会硅业分会预计,2023年国内硅料产能预计达240万吨,同比增长100%,其中新增产能约120万吨,同比增长134%。但从需求端来看,2023年全球光伏装机量约为350GW,同比增幅仅30%左右。

其次,是硅料同行之间的博弈。

“6月份左右,国内几家硅料龙头试图采取联合或者联盟的方式来抵制硅价下跌,预期定价在150元/公斤附近。但三家联盟中两家出货比较快,有一家库存比较大,联盟很快从内部瓦解。”有光伏龙头公司华东负责人表示。

除了协鑫科技(03800.HK)、通威股份(600438.SH)、大全能源(688303.SH)、新特能源(01799.HK)龙头企业,宁夏宝丰、山西润阳等新进厂家也带来了硅料的持续放量。

某知名光伏企业销售经理表示,新厂商今年开工带着硅料产能砸盘,而且不太可能会有停产保价的动作,逻辑是能出货多少就出货多少,给投资人交代业绩优先。

此外,石英坩埚短缺导致下游拉晶对硅料的需求下降,也是导致硅料过剩的原因之一。据中信证券,2023年石英坩埚供需缺口预计达15.48万个。

硅料价格下跌对上半年硅料企业的业绩产生了最直接的影响。

2023年半年报显示,通威股份、协鑫科技、新特能源、大全能源上半年业绩出现明显下滑或增速放缓。

其中,协鑫科技、新特能源、大全能源净利润分别同比下滑20.12%、10.51%、53.53%。

通威股份是四家企业中唯一一家实现盈利增长的。2023年上半年,公司实现营业收入740.68亿元,同比增长22.75%;实现归母净利润132.70亿元,同比增长8.56%。但对比公司2021、2022年193.50%、312.17%的净利润增幅,增速下降明显。

二、产业链中下游环节业绩影响各异

硅料价格下跌对产业链中下游各环节的影响不尽相同。整体来看,硅片业绩同步回落或者下滑,而组件、电池片环节保持较大幅度增长。上海证券此前曾表示,从硅料释放的利润分配来看,电站>组件>电池片>硅片。

TCL中环(002129.SZ)上半年实现净利润48.39亿元,同比增长50.05%,增速较2022年同期下滑近18个百分点。双良节能(600481.SH)上半年实现净利润6.86亿元,同比增长79.53%,增速较2022年同期下滑超173个百分点。

京运通(601908.SH)则直接出现了业绩下滑的情况,归母净利润为5551.68万元,同比减少85.70%。

上述销售经理称,硅片相对硅料已经没有利润——182mm、210mm硅片现货均价已从2023年2月1日的4.8元/pc、6.2元/pc,降至7月26日的2.8元/pc、3.75元/pc。

“硅片企业购买硅料的价格大多在130元/kg,市场上代工的硅料消耗量为54片/kg,按照一片代工费约1.8元计算,硅片价格低于4.2元基本上就不太赚钱了。”上述华东负责人表示。

从供需关系来看,CPIA及相关机构数据显示,2022年全球硅片产能约650GW,2023年预计将达950GW,有效产能约700GW。但2023年硅片需求约600GW,产能过剩较为明显。

再看电池和组件环节,得益于年内光伏终端装机需求增长、厂商一体化布局,以及光伏电池技术由P型向N型升级迭代,这两个环节保持了较高的业绩增速。

钧达股份(002865.SZ)、爱旭股份(600732.SH)、天合光能(688599.SH)、晶澳科技(002459.SZ)、晶科能源(688223.SH)上半年净利润同比增速均超100%。其中,晶科能源净利润增速超300%;隆基绿能(601012.SH)增速虽为41.63%,但其归母净利润超过晶澳科技、晶科能源净利润的总和,且二季度净利润较一季度环比增速超52%。

从技术升级来看,钧达股份、爱旭股份明显受益于N型电池、组件放量。东吴证券测算钧达股份PERC单瓦盈利约6分、TOPCon单瓦净利约12分,N型超额盈利拉大。

从一体化布局来看,晶澳科技轮值总裁杨爱青此前接受第一财经采访时表示,作为一体化龙头,公司2022年底硅片/电池片/组件年化有效产能分别达到65GW/55GW/70GW,预计至2023年末年化有效产能将分别达到75GW/75GW/95GW。

三、盈利能力反转:硅料硅片降、组件升

与2022年相比,2023年上半年光伏上下游盈利能力如期出现“反转”——硅料硅片环节毛利率明显下滑,“夹缝中生存”的电池组件迎来了曙光。

Wind统计显示,SW硅料硅片板块毛利率从2022年的37.22%下降至2023年上半年的32.77%,降幅为4.45个百分点,也是整个光伏产业链降幅最大的环节。其中,硅料企业的毛利率下降更为明显,通威股份、大全能源2023年上半年毛利率较2022年分别下降4.04、17.33个百分点。

2023年上半年,光伏电池组件板块毛利率为16.66%,较2022年的13.02%增长了3.63个百分点。

除了硅料价格下降带来的降本,电池组件技术的升级也带来了更高的产品溢价。

晶科能源2023年上半年毛利率为14.90%,较2022年大幅提升45.94%。公司董事长李仙德在2023年半年度业绩说明会上表示,毛利率上涨主要是由于全球市场需求旺盛,公司N型先进产品出货占比持续提升,且N型产品较P型产品溢价坚挺。

其他零部件环节中,光伏支架的毛利率增幅最为明显,从2022年的12.77%涨至2023年的18.30%,上升5.53个百分点。主要原因是原材料钢材价格回落且维持低位。

此外,光伏加工设备、逆变器、金刚线等环节毛利率分别增长2.68、3.74、2.74个百分点;光伏玻璃、光伏辅材、银浆、胶膜、背板毛利率分别下滑0.83、0.14、0.55、1.86、2.63个百分点。

四、利润重新分配趋势料持续

当前,硅料端已出现止跌迹象。硅业分会最新数据显示,截至8月30日,当周N型料成交价9.0万-9.50万元/吨,平均为9.13万元/吨,均价周环比上涨2.47%。

对于后续多晶硅价格的走势,上海有色金属网(SMM)认为,前期市场观望情绪加重,8月底开始市场成交活跃度有所增加,出现部分高价订单。受目前库存影响,硅料价格仍有上涨空间,但整体预计有限。

硅业分会预测,当前的硅料价格已经基本贴近生产成本,随着下游需求的拉动,库存压力减轻,预计后续价格将维持稳定或维持微涨态势。

上述销售经理则称,从多晶硅的供需形势来看,2023年的硅料对应组件产能应该是在670-700GW区间,2024在950-1000GW,2025年在1200GW;对应的组件端终端需求2023年为580GW,2024年在740-780GW,2025年在900-930GW。“这说明硅料产能是明显过剩的,且季度和年度都是过剩的,未来硅料价格会继续走低,极有可能长期维持在80元/kg以下。”

对于低位硅料价格对光伏产业链的影响,有行业分析师对第一财经表示,目前硅片的利润率30%以上,电池片在10%左右,组件除了一体化企业外,其余盈利有一定难度,如果硅料价格维持低位对整个产业链的利润分配是有利的。

隆众资讯多晶硅行业分析师方文正此前在接受媒体采访时也表示,预计下半年光伏产业链下游的利润相对宽松,电池片或有相对溢价,组件环节也有望收获薄利。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40