12月22日,北京市住房和城乡建设委员会(以下简称北京市住建委)《北京市商品房预售资金监督管理办法》(2023年修订版)(以下简称《办法》)面向社会征求意见。

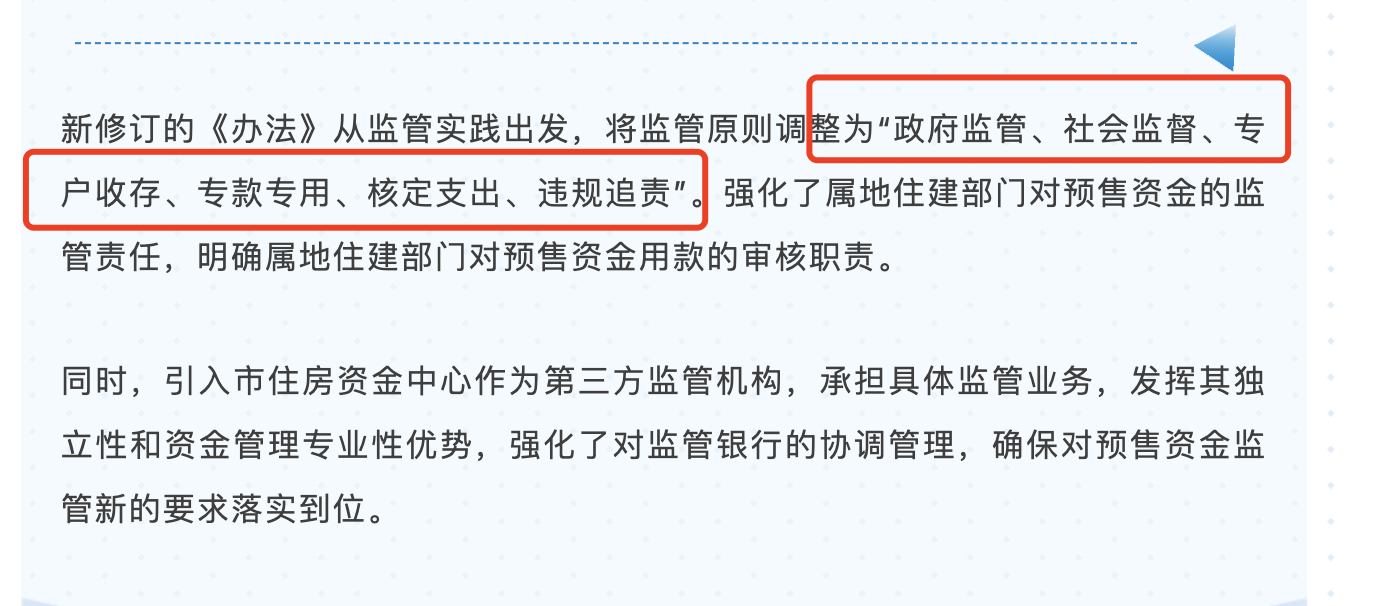

《办法》提到,将预售资金监管原则调整为“政府监管、社会监督、专户收存、专款专用、核定支出、违规追责”。引入市住房资金中心作为第三方监管机构,承担具体监管业务,发挥其独立性和资金管理专业性优势,强化了对监管银行的协调管理,确保对预售资金监管新的要求落实到位。

中指研究院市场研究总监陈文静向《每日经济新闻》记者表示,北京此次对于《办法》的修订,是快速落实12月21日住建部部长倪虹在全国住房和城乡建设工作会议中“保交楼落实属地责任,加强预售资金监管”的要求。此次北京强化预售资金监管,将有助于防范项目风险,稳定购房者预期,对市场信心提振或将起到积极作用,未来预计将有更多城市跟进。

图片来源:北京市住房和城乡建设委员会网站

最大亮点:预售资金监管主体由商业银行调整为政府

北京市住建委在修订说明中指出,2010年,北京印发《北京市商品房预售资金监督管理暂行办法》,建立“政府指导、银行监管、多方监督、专款专用”的监管模式。2013年7月,修订出台《北京市商品房预售资金监督管理办法》,继续坚持原有监管原则对暂行办法进行了完善。2015年12月,对预售资金收存和支取条件进行微调。

最新修订意见的表述 来源:安居北京

此次《办法》提到,将预售资金监管原则调整为“政府监管、社会监督、专户收存、专款专用、核定支出、违规追责”。强化属地责任,引入专业监管机构。强化属地住建部门对预售资金的监管责任,明确属地住建部门对预售资金用款的审核职责。

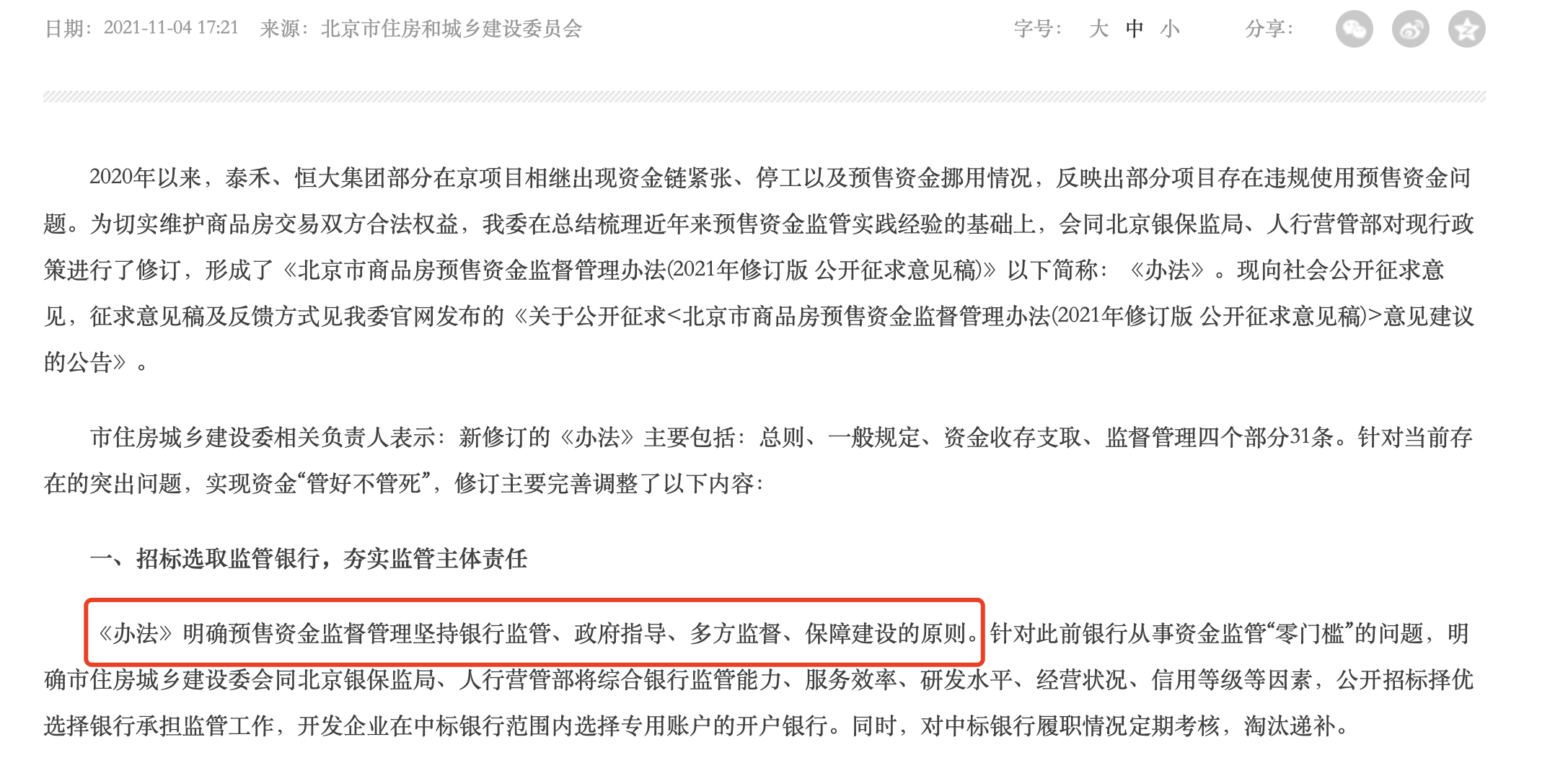

记者留意到,在《北京市商品房预售资金监督管理办法》(2021年修订版)公开征集意见时,关于监管原则的表述是“明确预售资金监督管理坚持银行监管、政府指导、多方监督、保障建设的原则”。

2021年修订版的表述 图片来源:北京市住房和城乡建设委员会网站

《办法》针对新的监管原则和市住房资金中心负责具体监管的业务模式,重新进行了制度设计,调整了具体工作流程和各方职责。补齐了原有机制下,在商业银行监管、预售资金归集、账户资金保护等方面的短板,在强化监管的同时,尽可能便利购房人和企业操作。

同时,《办法》弱化了商业银行的监管职能,但依然加强对商业银行的执行监管,在公开招标选择商业银行的基础上,增加了对商业银行的定期考核评价。在重点监管额度方面,创新采取由施工总承包单位提出监管额度、各区住建部门核定的做法,以期提升重点监管额度设定的科学性。

“此次政策颇受关注的一句话是,将商品房预售资金监管主体由商业银行调整为政府。”易居研究院研究总监严跃进向每经记者表示,这里最大的变化是,真正构建了科学监管体系,由银行为监管主体改为政府为监管主体。这是预售资金监管政策的最大变化。此类变化明显直击此前的监管漏洞。在最近两年的烂尾楼事件中,部分商业银行违规挪用预售资金来偿还开发贷,或者没有履行监管职责导致预售资金蒸发,造成了很多问题。所以,此次政策其实就是对过去“糊涂账”的一次系统调整。

此次调整后,预售资金关联方的关系就更加清晰,即“1+3”模式。其中“1”是指地方政府,具体由市住房资金中心来承担工作。而“3”是指三方关系,即商业银行、房企和购房者。这样就可以更好地理顺关系,更好地为购房者权益保护落实实质的监管工作,也更好地落实各方主体的权责利关系。

由静态监管改为动态监管,增设资金应急支取通道

在资金入账方面,《办法》规定所有房款统一归集。购房人支付的预售资金,包括定金、首付款、按揭贷款、分期购房款及其他形式的购房款等,应全部直接存入监管账户,由市住房资金中心按类目进行标识。

在资金支取方面,《办法》明确支取要求。一是重点监管额度资金应确保封闭运行、专款专用于本项目有关的工程建设。重点监管额度内资金可覆盖后续建设费用时,开发企业可按照用款计划、资金使用节点申请支取重点监管额度内资金。市住房资金中心现场踏勘后,提出初审意见,区住房城乡建设部门审核同意后支付。

二是重点监管额度外资金支取,由市住房资金中心提出初审意见,区住房城乡建设部门审核同意后拨付至开发企业指定账户。鼓励开发企业将超出重点监管额度外资金留存在监管专户内使用。

同时,增设资金应急支取通道。《办法》规定,当项目确需应急使用重点监管额度内预售资金推进项目建设时,在不超建设阶段支付资金或支付后剩余资金仍可覆盖后续建设费用的前提下,可向区住房城乡建设部门提交有关材料申请拨付使用。

而在2021年修订版征集意见时,对这方面的表述为,针对当前部分开发企业挪用预售资金,导致项目经营困难问题,特别规定:当预售项目存在重大风险隐患时,区住房城乡建设部门应全面接管预售资金监管账户或建立政府监管账户,实施封闭管理保障资金安全,优先用于工程建设。

此外,《办法》首次明确购房人责任,提出购房人应将所支付的购房款存入市住建委、市住房资金中心门户网站公示的项目预售资金监管账户,并及时查看、比对监管账户信息,确保个人购房款全部存入监管账户,并进行日常监督。

严跃进表示,《办法》一些用词表述也有非常大的变化。比如明显强调了对资金进出的流动监管,即增加了“专户收存”“核定支出”。这样就把过去的静态监管即“专款专用”改为动态监管,即把进出两个环节都管好,确保监管有效且科学,真正把“监管”两个字做扎实。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40