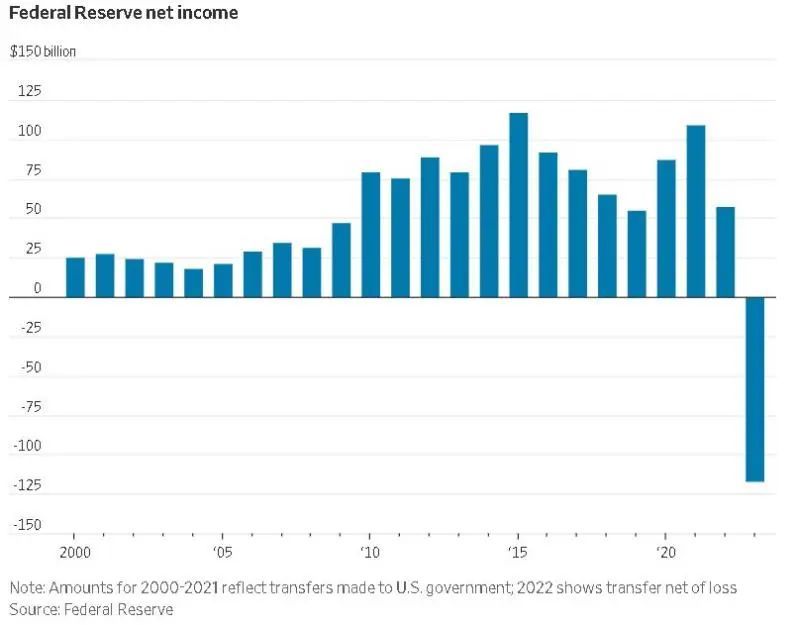

美联储去年的经营亏损为1143亿美元,是有史以来亏损规模最大的一年。这也是美联储在2020年和2021年大力支持经济,然后提高利率以对抗高通胀的结果。

美国央行在上周五公布了2023年未经审计的初步财务报表结果。

美联储运营损失,会增加本已庞大的联邦赤字,势必需要更大规模的美国国债拍卖。只要短期利率保持在当前水平,作为美国央行,美联储的损失就可能继续持续下去。

美联储基准短期利率提高到20年来的最高水平,超过5%,因此其向金融机构支付的有息存款和有价证券,比在利率较低时购买的有价证券更多。这些损失不会影响美联储的日常运作,也不需要要求财政部注资。

与其他联邦机构不同,美联储不必亲自去国会弥补运营损失。2022年,美联储创建了一张欠条,称之为“递延资产”。

美联储在历史上几乎总是盈利,并按法律要求,将其收益减去运营费用后交给财政部。2022年,美联储出现运营亏损,意味着联邦赤字比其他情况下的赤字规模略大。

2022年前9个月,美联储向财政部转移了760亿美元的收益。但就在2022年9月,美联储开始亏损,年末录得166亿美元的递延资产。事实上,直到2022年,美联储在其109年的历史上,从未因经营亏损而暂停向财政部汇款一段时间。

美联储的递延资产,在2023年增加了11亿美元,使其累计总额达到1330亿美元。当美联储不再亏损时,将首补偿自身资金需求,并在恢复向财政部汇款之前结清递延资产。

美联储何时恢复盈利,取决于未来何时降低利率。理论上,美联储将利率设定在旨在保持低通胀和稳定的水平,同时促进就业,并不关注利润。

从2022年9月开始,美联储向银行支付的准备金利息,以及为管理利率而进行的其他证券交易的隔夜利率,超过了其7.1万亿美元证券持有的利息收入。美联储持有的资产,主要包括2009年至2014年以及2020年至2022年期间,在债券购买计划中积累的美国国债和抵押贷款支持证券。

只要美联储将利率保持在3.5%左右并缩减其资产组合,就可能继续出现核算亏损。当前美国的基准利率处于5.25%至5.5%之间。

根据美联储官员的政策会议记录,过去十年,美联储官员私下表示,如果美联储被迫迅速加息并使其持有的证券遭受损失,可能会出现方面的问题。虽然这基本上是过去一年半发生的事情,但华盛顿的民选官员几乎没有说什么。

在2007-2009年金融危机之前,美联储一直保持着相对较小的投资组合,之后其国债和抵押贷款债券的持有量激增,并调整了利率管理方式。在那场危机之前,美联储每年向财政部转移的资金在200亿至300亿美元之间,不到所有联邦收入的1.5%。

在金融危机之后,美联储的净收入飙升,因为其将短期利率保持在较低水平,同时拥有收益率更高的长期证券。2012年至2021年间,美联储提交的收入在联邦收入中所占份额,几乎翻了一番。在这10年里,美联储向财政部提供了8700多亿美元,其中2021年提交了1090亿美元。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40