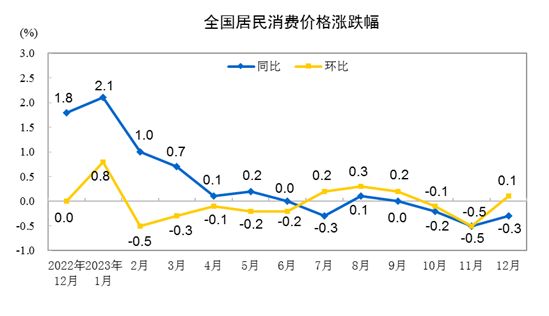

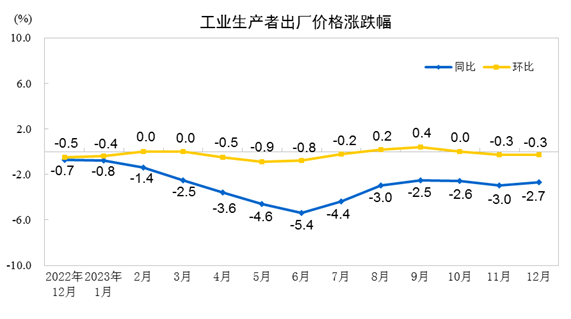

国家统计局1月12日发布的数据显示,2023年12月份全国居民消费价格指数(CPI)同比下降0.3%,环比上涨0.1%;全国工业生产者出厂价格指数(PPI)同比下降2.7%,环比下降0.3%。

CPI环比由降转涨,同比降幅收窄

国家统计局城市司首席统计师董莉娟表示,12月份,受寒潮天气及节前消费需求增加等因素影响,CPI环比由降转涨,同比降幅收窄;扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅保持稳定。

仲量联行大中华区首席经济学家庞溟告诉第一财经,CPI同比降幅收窄,在季节性因素、天气原因和基数效应之外,这也显示了社会有效需求在企稳后逐步温和复苏。核心CPI同比上涨0.6%,涨幅不变,近期制约价格水平的主要因素来自国际大宗商品价格特别是油价下行带来的输入型价格紧缩压力。

东方金诚表示,当月核心CPI同比保持稳定正增长,意味着当前并未形成通缩格局,但低通胀现象值得重视,后期促消费政策空间很大。2023年CPI累计同比增长0.2%,低通胀现象明显,背后一方面源于疫情期间我国货币政策坚持不搞“大水漫灌”——这是当前国内外通胀反差的一个重要原因,另一方面也与2023年疫情“疤痕效应”和房地产低迷导致居民消费信心偏低,消费需求不振,而“猪周期”也处于价格探底阶段,以及原油等国际大宗商品价格大幅下跌向国内传导等因素有关。

PPI环比下降,同比降幅收窄

董莉娟表示,12月份,受国际油价继续下行、部分工业品需求不足等因素影响,全国PPI环比下降,同比降幅收窄。

财信研究院副院长伍超明分析,受地缘紧张局势边际缓解、全球需求下降影响,国际油价下行继续对PPI新涨价因素形成拖累。国内经济企稳向好对国内工业品价格形成支撑,但回升动力仍面临地产低迷的钳制。

川财证券表示,一方面,受到国际原油价格下行等输入性因素影响;另一方面,与制造业PMI于收缩区间继续回落反映出的信号一致,国内工业企业的下游需求尚在恢复过程中。

如何看待下阶段走势?

关于后续CPI走势,庞溟认为,短期内,物价水平仍将维持在低位,但在宏观政策同向发力和提质、扩量、增效的背景下,叠加基期效应逐步常态化、社会有效需求回暖、供给端波动收敛、居民通胀预期保持平稳、价格传导机制更畅通等因素,从中期来看通胀中枢将在波动中逐步修复,回归至高于2023年且更为温和、常态的水平。

东吴证券认为,展望2024年一季度来看,除春节错位下2月CPI同比可能回正,1、3月CPI可能仍在负区间运行,显示再通胀“任重道远”。

川财证券认为,短期来看,CPI预计仍将维持偏低水平;中长期看,CPI有望随市场需求的扩大供求关系的改善,在2024年实现温和回升。

PPI方面,川财证券认为,PPI同比降幅收窄的大趋势不会改变,但过程中可能出现反复。随着工业企业下游需求的进一步复苏,生产资料价格有望企稳回升。

东方金诚表示,预计1月PPI同比将在-2.0%左右,降幅较2023年12月有所收窄,这部分源于上年同期国际大宗商品价格基数变化,同时也与开年稳增长政策发力背景下,国内主导的基础工业品价格上行等因素有关。该机构判断,2024年年中前后PPI同比有望转正,但考虑到当前M1增速仍在底部,而M1增速对PPI有6个月左右的领先,因此,预计PPI同比转正后仍将低位运行。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40