在四代掌门人的点火下,万华化学从一个受气的小弟,变成了A股世界级化工巨头。这其中,除了得益于改革开放的春风外,还有逆天改命的事在人为。不过,2022年尤其是2023年以来,随着化工行业周期魔咒的到来,这个周期性成长股也有了烦恼。

作者|陶 婷

编辑|孙春芳

命运大逆转的戏码,从来都是牵动人心。

人们喜欢的是“昨天你对我爱答不理,今天我让你高攀不起”的酣畅淋漓。化工巨头万华化学身上,就带有这种爽剧节奏。

2023年的秋招中,万华在各大化工院校宣讲,为应届博士生开出45万元的年薪,并为入职人提供购房无息借款。对此,不少化工人艳羡不已。

万华化学大有来头。它被称为“化工茅”,又被叫做化工界的“华为”。在“国家创新型百强企业”中,万华排名第三,在华为之后。

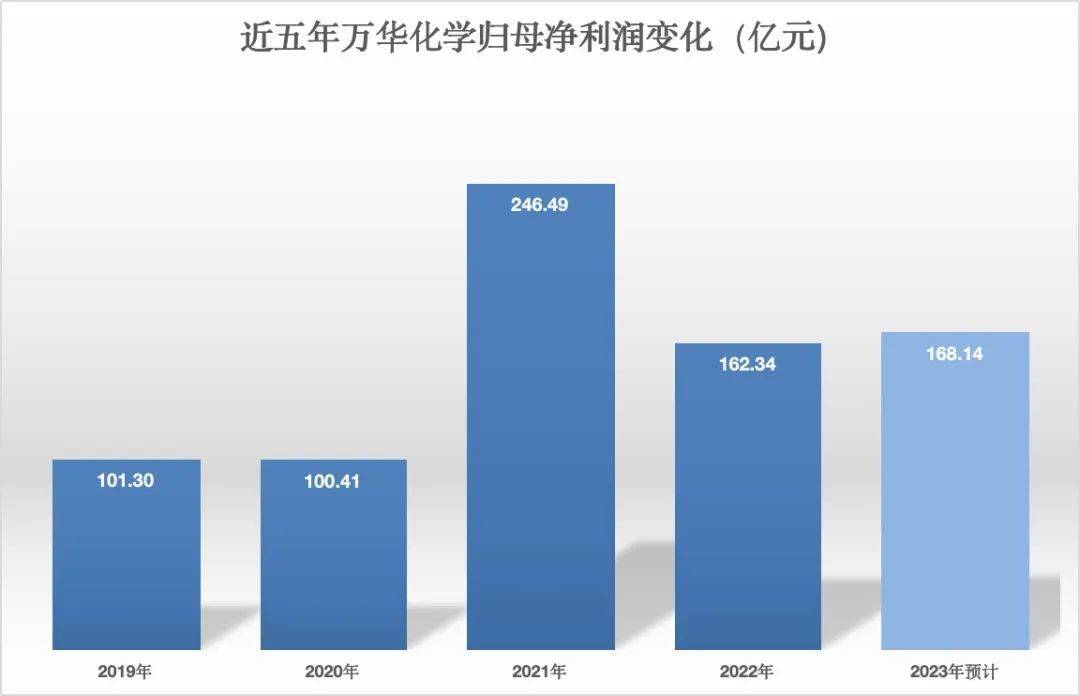

与华为一样,万华的国际地位,也不容小觑。它不仅从2022年开始就跻身全球50强,还在化工行业处于逆周期的2023年,维持业绩正增长。2024年2月2日晚间,万华披露的业绩快报显示,2023年营收1753亿元,同比增长5.9%;净利润168亿元,同比增长3.5%。

数据来源:Wind

至此,万华已连续七年净利润突破百亿元,2023年日均盈利规模约4600万元。这跟二十多年前的万华化学相比,可谓一个天上一个地下。彼时,万华是个受气无名的小弟,被欧美企业压制得死死的。只因为,万华一直没能攻克MDI的技术难题。

MDI,是一种特别难生产,生产出来又用途特别广的塑料原料。它是制备聚氨酯的关键原料,而聚氨酯被用在很多汽车顶棚、冰箱保温层、鞋底浆料等多个生产生活场景中。

在上世纪很长的一段时间里,全球只有少数几家化工巨头,拥有MDI的自主知识产权和生产能力。在波澜壮阔的历史长河里,万华是如何解决卡脖子问题,进而取得今天的成就?这其中的艰难困苦,唯有局中人能体会。

比如万华化学的四代掌门人,“如果你经历过被别人卡脖子是什么滋味。有这样的经历,再燃起自主创新之火,就是真火。真火就是吹不灭、浇不透的火。”现任掌门人廖增太这样描述道。

01

四代掌门接力点火

一切还得从40多年前说起。

1978年,改革开放的大幕拉开时,中国的产业有千难万难。让全国人民穿上皮鞋,就是难。为了解决老百姓穿皮鞋的问题,万华的前身烟台合成革厂诞生了。7000名建设者,从全国各地汇聚而来。

这其中,就有刘永祯,他被轻工部从锦西化工厂副厂长的职位上,调任成为万华第一代掌门人。刘永祯从事化工领域多年,曾担任化工部直属企业的总工程师,有着丰富的行业经验。“刘永祯在万华的发展史上,起着奠基作用。”北山常成基金投研院执行院长王兆江,如此评价万华的第一代掌门人。李建奎当时也在轻工部工作,当看到需要人时,李建奎二话没说,就从北京来烟台了。

人才有了,那原料呢?为了解决这个问题,万华为从日本引进了300万平方米的合成革生产线,并配备引进了年产1万吨的MDI装置。这个装置,也是被日企淘汰后卖给万华的。整个合成革引进项目花费约4.6亿元,相当于当年中国财政收入的千分之四。

但问题来了:有装备的万华,却没有技术。MDI自被工业化生产应用以来,其生产技术一直被欧美化工巨头垄断。也就是在这样的囧境中,1982年,一个叫做丁建生的大学生,被分配到了万华化学。这个年轻人痴迷技术,喜欢分拆核心技术装置进行研究。

当时谁也没有想到,丁建生这个年轻人,在万华发展史上,会起到举足轻重的作用。丁建生来到万华一年后,合成革工厂建成投产之际,廖增太从华东理工大学毕业加入了万华,在MDI车间当起了技术员。廖增太也是万华后来的第四代掌门人。

万华当年被卡脖子的无奈,廖增太与丁建生感同身受:由于光引进设备没能引进技术,万华无法真正掌握生产诀窍。洋专家在时,一切顺利,他们一走,设备就不灵。万华前面三年,还能每年勉强生产四五千吨。到了第四年,动不动发生爆炸。

这一年,尽管丁建生已经成为MDI分厂车间主任,但他与所有人一样都无能为力。“连续10年不达产,开开停停,隔一段时间就要在现场处理问题,一处理就是几天几夜,有时简直让人绝望。”廖增太后来回忆道,“如果换原装配件,来来回回要三个月,只好自己想办法弄配件。”

廖增太回忆中的这种绝境,让万华决定再买一部“新车”,并从国外引进高技术。然而,令人受气的是,欧美国家对第三世界,仍然严格封锁MDI技术。万华花了四年时间,与多家外企谈判,最终还是被拒之门外。此时,万华意识到,高科技是买不来的。

“中国人靠自己的力量,是搞不出MDI的。”一位西方技术权威在当年下了这样的论断。22人的引进小组解散,最终只有4个人留下,其中两人是专门搞MDI的,一个是廖增太,一个是丁建生。作为MDI车间总工程师的丁建生,就是不服气西方人的论断。

1993年,丁建生下定决心自主研发MDI技术。他与廖增太等10人的团队一起,苦苦摸索研究日本的设备,看它是如何运行的。在管道、阀门、温度传感器,以及投料比例之间,丁建生们苦苦探求。整整半年时间,他们反复拆装零部件,拆了装,装了拆。就这样,丁建生们对几十万个零部件了如指掌。

就在丁建生们慢慢掌握了MDI部分技术诀窍的1995年,万华改革的序幕拉开时,刘永祯为万华打下的基础,交到第二代掌门人李建奎手里。“李建奎在万华早期的战略布局上发挥了重要作用。”王兆江认为。

李建奎上任一年后,万华研究出MDI制造技术,工厂产能达1.5万吨。至此,中国突破了欧美国家长达60年的技术封锁,成为世界上继美、德、英、日之后,第五个拥有自主知识产权的MDI制造技术的国家。李建奎在任期间,除了创新技术取得突破外,万华还启动了“打碎铁饭碗”行动。

之所以要这样做,是因为1996年到1998年,万华连续亏损三年,机关人员只能发60%的工资,一线员工发70%的工资,人才也大量流失。当时工人月收入为300元左右,廖增太是副厂长,月薪为600元左右。

改革从来都是逼上梁山,置之死地而后生的。万华新的改革方向,是通过股份制改造,倒逼观念与机制的转变。时任万华人事主管栾新光说,如果没有这些变革,后期很难实现与国家改革的对接。

1998年12月,万华以集团下属的MDI分厂为主,联合四家外部公司,成立了烟台万华聚氨酯股份有限公司。在这次大改革中,丁建生先是出任万华总经理,后出任董事长,成为万华的第三任掌门人。“丁建生是万华化学走向高速发展的灵魂人物。”王兆江如此评价道。

他上任后,将前任董事长李建奎的改革创新延续下去。比如引进人才,丁建生招来博士杨勇,开出八万元的年薪,配150平方米海景房,比自己两万元的年薪,高出不止一星半点。

艰难困苦,玉汝于成。时间很快来到了美国互联网泡沫破裂的2000年。仅仅半年时间,中国市场就涌入高达10万吨的MDI。在外国产品价格低、品质高的冲击下,失去了竞争力的万华,再度陷入了危机之中。关键时刻,丁建生一边稳住大局,一边对原有设备进行改造,扩大产能。比如在宁波新建16万年产能的MDI生产线。

产量提高后,成本摊薄了,万华也拥有了打价格战的底气。2001年,万华一脚踏入了资本市场的大门。

02

炼成A股化工巨头

登陆中国资本市场这个动作,是万华历史性的转折点。“这不仅为万华带来4亿元的资金,更带来了体制机制的变化,助推了万华的高速发展。”许多年后,廖增太向媒体感慨道。

万华化学上市之后,以华卫琦(现任万华化学常务副总裁兼研究院院长)为首的新生代科研团队继续研究,对各个关键部位建立了化工模型,进行详细的化工模拟计算。华卫琦是浙江大学化学工程博士,留过学,毕业时为多家央企、跨国公司青睐。丁建生三顾茅庐下,华卫琦才在2001年进入了万华。

万华给华卫琦配有一个优秀的科研团队,一笔上不封顶的科研经费,一个能钻研MDI技术的工作平台。华卫琦失恋后,万华甚至帮他找到了对象,解决了对象的工作问题。全方位的护航下,华卫琦带领的科研团队,没有让万华失望。

在他们的不断创新努力下,万华的MDI技术和产能,不断升级和突破。到2004年,万华已经是亚太地区最大的MDI生产商。四年后,万华斥资12.6亿欧元,成功并购欧洲第MDI供应商匈牙利博苏化学。通过这次收购,万华成功打开海外市场,合并其30万吨产能,迅速成为全球MDI产能前三的化工企业。

万华的第二次跃迁,是2010-2015年。这个时期,正值MDI需求再次激增,万华又踏中产业节奏,并且依靠相对低廉的成本,迅速占领市场:以25%的市占率,成为全球龙头。

2015年后,万华放慢了脚步,全部资本开支投入石化、大乙烯及新材料等上下游化工项目,成功躲过了2015年MDI产能过剩期。这一年,丁建生由于身体原因,不再担任董事长。经选举,万华最早的核心骨干、攻克很多关键节点技术的廖增太,成为万华新一代掌门人。

在廖增太的带领下,万华的第三次跃迁开始了。也就是在这一年二季度,淡水泉首度出现在万华前流通股之列。2016年开始,国际油价反弹,MDI需求再次爆发,聚氨酯行业开始复苏,再次扩产踏中周期的万华,在资本市场开始起飞。

经过一年多时间,万华股价翻倍并回调,从2015年年底的11元左右,涨到2017年4月的22元每股。在万华的第三次跃迁期间,淡水泉在2015年二季度-2017年二季度期间,“深度操作”万华化学。

若以2015年6月30日-2017年6月30日来计算,尽管这两年期间股市经历了牛转熊、熔断、股债双杀等多次大幅波动,但万华化学的股价还是涨幅达到56%。这也就意味着,淡水泉入股万华是大赚了。

但淡水泉并不是赚的最多的,赚疯了的是淡水泉退出之后的一些入局者。彼时的万华,正处于从“中国万华”走向“世界万华”的迅速成长期。从2017年下半年开始,随着MDI的涨价,万华化学开始受到市场追捧,股价大幅提升至2018年7月的54.95元每股。

也就是在这一年年初,万华提出了力争在2025年,成为全球化工企业10强的目标。经历过三个月的大跌后,自2019年下半年开始,万华化学的股价开始企稳。此时的万华,已经凭借居高不下的MDI产能,稳坐世界第一的位置好几年了。

到2021年一季度,万华化学股价达到阶段高点,最高触及144.78元每股,市值一度达到4000亿元。这令不少未持仓万华的股民,感觉错过了一个亿。2018年重仓万华,2021年初高点卖出的牛散孙惠刚,却从中豪赚五六十亿元。

2021年这一年,万华凭借超过1445亿元的销售收入,进入全球化工前20强。至此,万华不仅将自己做成了周期成长企业,还成为了A股世界级化工巨头。

万华化学总裁寇光武

为了防止万华技术泄露与外传,万华实行员工激励改革,让骨干员工持股,这也是万华技术保密的重要制度保障。除此之外,不偏离化学领域,一直聚焦主业,是万华走向成功的另一主要原因。

“除了创新等文化优势外,万华的另优势是本身为国企,资源优厚,并享有中国得天独厚的内销市场,这是奠定它成为行业龙头的重要原因。”王兆江告诉「市界」。

然而,万华也逃不过周期魔咒。进入2022年以来,在原材料价格高企,叠加下游需求不振的情况下,万华化学的业绩开始下滑。

03

周期魔咒下的隐忧

股民王枫在投资万华的三年间,获得了较好的收益。他曾一度忽略了化工行业周期性这一特点,直到万华2022年净利润同比下滑,王枫才深切理解这句话:谁也逃不过周期魔咒。即便是化工巨头万华也不例外。

进入2023年,虽然因全球石油、天然气价格下调,万华化学原料成本得以下降,但由于化工行业下游需求处于恢复阶段,万华化学仍增收不增利:前三季度归属净利润同比减少6.65%,至127.03亿元。业绩表现不佳的情况下,万华的股价开始回调。

截至2024年2月23日收盘,万华化学报收77.62元/股,较2021年2月的144.78元每股的历史高点,已下跌超四成,市值蒸发超过1500亿元。

(万华化学股价走势图 来源:同花顺)

“一般来说,公司股价下跌的情况,有市场估值预期过高、行业景气度下行、企业经营发展遇到瓶颈、行业突遇黑天鹅事件等等。”王兆江告诉「市界」,但万华股价的走向,除了跟A股的市场流动性,以及投资者的情绪有关外,主要取决于主营业务的全球需求走势。

在某化工企业任职的孙宏对此深以为然。他告诉「市界」,在周期魔咒下,万华最大的优势,也变成最大的劣势。“聚氨酯板块对万华来说太重了。而恰恰万华的体制和规模,决定了其不会看重较小的市场和产品。”

然而,从目前来看,化工行业逆周期中,聚氨酯行业的确处在产能过剩的状态中。

聚氨酯行业市场分析显示,2021年我国聚氨酯产量达1532万吨,较2016年增长447万吨。从聚氨酯产销情况看,近年来我国聚氨酯产销率不足1,且呈逐年下降趋势,2020年仅为84.4%,表明我国聚氨酯产能过剩情况加剧,出口依赖加重。2022年,中国聚氨酯产量已达1600万吨,约占全球总产量的45%。

这也导致万华部分产品价格下降,进而影响了公司的利润率。另一边,近几年来,万华逆势扩张的过程中,资本开支并不小,“这会在短期内增加万华财务负担,对现金流产生压力。”前述化工企业人士告诉「市界」。“太过于依赖某一单一业务,会拖累公司的整体业绩。”对于这一点,万华其实意识到了。

在万华坐稳MDI全球第一后,万华就进入新的赛道石化行业(乙烯、氯乙烯、环氧乙烷等)和新材料(TPU 、SAP 、PC 、 PMMA)行业,意图形成完整的生产线。

在万华的设想中,石化产业链是万华整个产业链的桥梁,它能支撑起聚氨酯和新材料、精细化学品生产,为其源源不断地提供廉价的原材料。

这些年来,万华没闲着:包括聚氨酯事业部在内的事业部,都在积极开拓新产品。如2023年,万华一边布局聚砜、异丙醇胺、尼龙12弹性体、间苯二甲胺、特种异丁烯、POE等多项关键化工新材料项目,一边在电池电解液和电池回收领域加紧布局。

但这长周期的布局很难在短期内见效。从目前来看,石化行业除了乙烯、聚乙烯,以及某些高性能新材料和高端专用化学品,尚有一定短缺外,国内其余主要石化产品,比如环氧丙烷、MTBE、丙烯酸及酯等,均已呈现出产能过剩的特征。

在这样的大环境中,万华的石化板块业绩不尽如人意。2023年前三季度,石化板块销售额518亿元,下降8%。但好在,万华精细化学品及新材料板块,在前三季度的业绩表现还不错,其营收175亿元同比增长15%。至于聚氨酯板块,销售额为500亿元,增长约2%。

与去年相比,万华2023年业绩虽然处于微增状态,但在化工行业处于寒冬的当下,这家龙头公司又一年维持正增长已属不易:全年营收1753亿元,同比增长5.9%;净利润168亿元,同比增长3.5%。只不过,在这样的业绩增速面前,万华也意识到,2025年定下的全球10强的目标,大概率是完不成了。

「市界」从公开信息中看到,达成全球10强这一目标的时间表,万华已经变更为2026年了。2026年,万华能否实现全球10强这一目标?“虽然目前化工行业整体市场较为悲观,但预计从2024年年末开始,化工市场会有起色。万华在2026年,进入全球10强,还是有希望的。”跟万华打过交道的孙宏向「市界」预判道,万华有能力,也有实力。

万华股价持续下跌,并不意味着公司就失去了成长。“成长是一个长周期概念,应该结合整个行业生命周期和宏观经济趋势来看,股价在某个周期的波峰波谷之间运行,并不能说明其真实的成长性。”王兆江说。

然而,一个不得不承认的事实是:若想进入全球前10强,万华首先需要赢过中国的六家化工企业。2023年,全球化工50强榜单中,上榜的7家中国化工企业中,有3家位居排行榜前10的位置,分别是中国石化、台塑和中国石油;另外4家企业位居排行榜前20,分别是排名第11的恒力石化、排名第15的先正达集团、排名第16的荣盛石化。万华化学则排在了第18位。

离2026年还有两年时间,就看万华如何再次冲刺了。

(文中王枫、孙宏为化名)

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40