没有一丝丝防备,受到机构追捧的千亿大白马、信创龙头的办公软件公司金山办公,1月3日突然暴跌12%,晚上即自愿披露2023年全年的业绩预告。

金山办公公告称,预计2023年营业收入为43.69亿元至47.95亿元,同比增长12.45%到23.41%;净利润12.35亿元至13.66亿元,同比增长10.55%到22.19%。相比于2023年前三季度,第四季度的营收和净利润仍然保持同比增长。

由于机构投资者持有较多,股票社区不少讨论认为金山办公暴跌可能是机构年初调仓所致。看多金山办公的观点认为,公司作为信创国产替代的标的具有巨大空间;不看好的观点认为公司估值过高,目前市盈率仍有约100倍。

股价暴跌后

千亿市值金山办公预告业绩

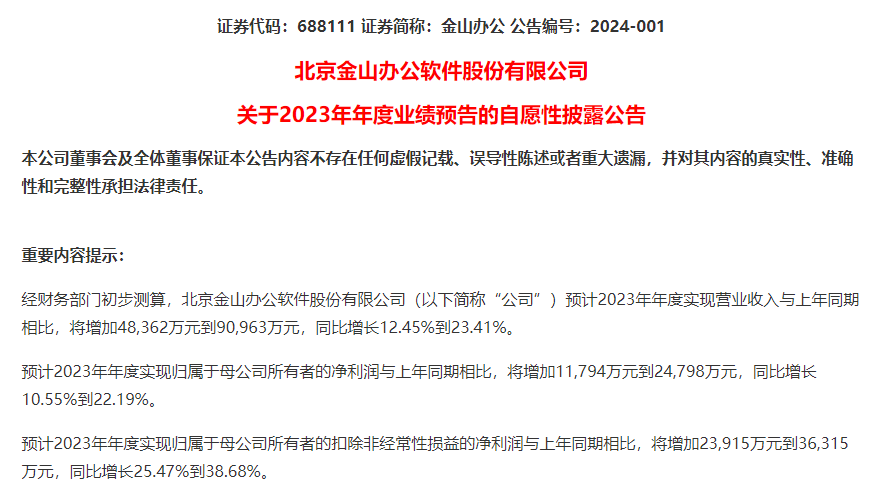

1月3日晚间,金山办公发布关于2023年度业绩的自愿性披露公告。公司表示,预计2023年年度实现营业收入436,858万元到479,459万元,与上年同期相比,将增加48,362万元到90,963万元,同比增长12.45%到23.41%。

金山办公预计,2023年年度实现归属于母公司所有者的净利润123,547万元到136,551万元,与上年同期相比,将增加11,794万元到24,798万元,同比增长10.55%到22.19%。

2023年前三季度,金山办公的净利润为8.93亿元,同比增长9.86%;测算第四季度净利润为3.42亿元到4.73亿元,同比增幅为12.5%到55.4%。

金山办公表示,报告期内,公司继续保持稳健的经营态势,机构和个人订阅业务收入双双上涨,抵消了机构授权业务和互联网广告业务调整带来的影响,推动公司整体业绩持续增长。

报告期内,公司政企业务收入整体继续增长。针对政企客户降本增效、数据全面云化及安全管控等需求,公司推出了一站式智能办公平台WPS 365。在产品和服务双优化的趋势下,有效提升政企客户数智化办公体验,推动国内机构订阅及服务业务快速增长,抵消了信创产业调整带来的授权收入下滑影响。

在公告中,金山办公也对市场关注的AI进行了阐述。金山办公表示,公司持续投入AI和协作领域研发,通过技术创新、产品迭代、性能提升等举措,不断增强产品竞争力,进一步夯实了公司的竞争壁垒。公司旗下人工智能办公应用WPS AI于第四季度正式开启公测,进一步赋能智能办公新场景,为用户开启智能办公新体验。未来公司将进一步加大AI领域的投入,推出更多创新性的AI能力,不断拓展AI技术的应用场景,并加快商业化进程,为公司业绩增长注入新动力。

1月3日白天,市场并未出现大的波动,金山办公消息面也未见明显利空,可公司股价上午开盘后却一路走低,上午收盘前一度跌超12%,午后维持震荡,收跌12.01%,股价报267元,总市值跌至1233亿元。

机构持仓较多

看多者认为空间大、谨慎者认为估值贵

金山办公是基金等机构的心水股,目前金山办公的自由流通股本为1.93亿股,而2023年三季度末,公募基金重仓股中持有金山办公股份数为6555.66万股;2023年上半年末,公募基金总体持股数为8467.9万股。2023年三季度末和二季度末,基金持股占自由流通股本比例分别超过30%和40%。

金山办公也是很多券商重点研究的个股。有券商研报认为,金山办公是具备全球竞争力的高度产品化公司,毛利率常年在80%以上,保持高强度研发投入且全部费用化。未来WPS AI与WPS 365两大产品打磨叠加行业信创及办公软件数智化趋势,金山办公具有巨大发展空间。长期考虑信创的国产替代,金山办公的收入将超过600亿元,而目前该公司年营收不到50亿元。

而谨慎的观点认为,目前2023年公司营收和利润增速不到30%,而公司市值在高位下来跌去约一半仍有1200多亿元,相对10多亿元的净利润,市盈率估值约100倍,估值并不低。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40