凤凰网财经《银行财眼》出品 文丨潇潇

今年3月,《政府工作报告》中提出,“大力发展科技金融、绿色金融、普惠金融、养老金融、数字金融。”这是“五篇大文章”首次被正式写入政府工作报告。

对比2023年10月底召开的金融工作会议提到的“做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章”,由“做好”提升到“大力发展”,显示出大力发展“五篇大文章”的重要性。

立足服务实体本源,做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”,成为各家银行年报中的关键词。如今,行2023年年报已悉数出炉,各家在“五篇大文章”方面交出了怎样的答卷?凤凰网财经《银行财眼》翻阅年报寻找答案。

行金融科技投入达1228亿元

据凤凰网财经《银行财眼》统计,2023年,国有行的金融科技投入总金额达1228.22亿元,同比增长5.38%。

其中,2023年金融科技投入达200亿元的国有行有四家,分别是工行、建行、农行和中行。工行2023年金融科技投入272.46亿元,为行中最高。建行、农行和中行去年金融科技投入分别为250.24亿元、248.5亿元、223.97亿元。

交行和邮储银行金融科技投入在100亿元以上,分别为120.27亿元、112.78亿元,距离上述四家银行还有不小的差距。

从增速来看,行去年金融科技投入均实现同比增长,增速均在3%以上,平均增速为5.28%。其中,建行、农行金融科技投入的增长速度在行中保持领先,分别为7.45%和7.06%,邮储银行增速为5.88%。而中行、工行和交行去年金融科技投入的增速分别为3.97%、3.9%和3.4%,均落后于平均水平5.28%。

从金融科技投入占营业收入(集团口径)的比例来看,交行占比为4.67%,在行中最高。其余5家银行占比均在3-4%之间。

据凤凰网财经《银行财眼》统计,2023年,截至2023年末,国有行的科技人员总数达94891人。其中,工行、建行、农行和中行4家银行进入“万名科技人才行列”。

其中,工行金融科技人员数量达3.6万,在行中最高。建行、中行、农行金融科技人员数量分别为16331、14541、13150,交行、邮储银行金融科技人员数量分别为7814、7055,较上述四家银行有一定的差距。

而从金融科技员工数量占全行员工比例来看,工行占比为8.6%,同样在行中位列第一,交行占比为8.29%紧随其后。中行、建行、邮储银行金融科技员工数量占全行员工比例分别为4.74%、4.33%、3.58%。农行金融科技员工数量占比分别为2.9%,尚不足工行的一半。

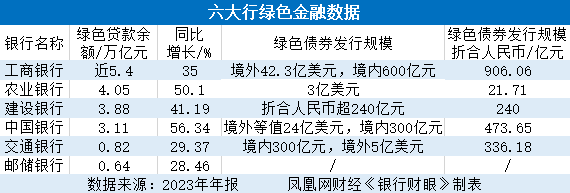

中行、农行绿色贷款余额增速超50%

据凤凰网财经《银行财眼》统计,截至2023年底,国有行的绿色信贷余额合计达17.9万亿元,这一数据相比2022年末的12.55万亿元,增加了5.35万亿元,增幅达42.63%。

其中,2023年末绿色信贷余额达到3万亿级以上的国有行有四家,分别是工行、建行、农行和中行。工行绿色信贷余额近5.4万亿元,为行中最高。农行、建行、中行的绿色信贷余额为4.05万亿元、3.88万亿元、3.11万亿元。

交行、邮储银行绿色贷款余额均不足万亿元,分别为0.82万亿元、0.万亿元,较行有不小差距。

从增速来看,2023年,行绿色信贷规模较上年实现较大幅度的增长,增速均超过28%,平均增速更是达到40.08%。

具体来看,中行、农行绿色贷款余额较上年末的增幅分别为56.34%、50.1%,是行中唯二增速超50%的银行。建行绿色贷款余额较上年末的增速排在第三,为41.19%。工行、交行、邮储银行绿色贷款余额较上年末的增速分别为35%、29.37%、28.46%,均落后于平均增速。

凤凰网财经《银行财眼》注意到,除邮储银行之外,其余5家银行均在年报中披露了去年绿色债券发行规模,但披露口径并不一致。其中,工行2023年境外发行42.3亿美元、境内发行600亿元绿色债券,在行中居首。中行2023年发行等值24亿美元境外绿色金融债券和300亿元境内绿色金融债券,位列第二名。交行排在第三位,分别是在境内发行300亿元、境外发行5亿美元。建行位列第四名,发行金额折合人民币超240亿元。农行排在第五名,2023年11月,其在香港联合交易所和伦敦证券交易所同步上市总价值3亿美元的绿色债券。

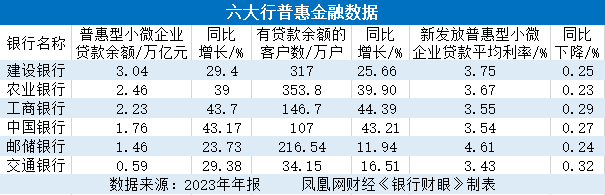

邮储银行普惠型小微企业贷款平均利率在行中最高

据凤凰网财经《银行财眼》统计,截至2023年末,国有行普惠型小微企业贷款总金额达11.54万亿元,较2022年末的8.53万亿元增加了3.01万亿元,同比增长35.29%。

其中,2023年末普惠型小微企业贷款余额达到3万亿级以上的国有行只有建行一家,为3.04万亿元。农行、工行普惠型小微企业贷款余额均达到2万亿元以上,分别为2.46万亿元、2.23万亿元。中行、邮储银行的普惠型小微企业贷款余额分别为1.76万亿元、1.46万亿元。交行普惠型小微企业贷款余额为0.59万亿元,在行中最小。

从增速来看,2023年,行普惠型小微企业贷款余额较上年实现较大幅度的增长,增速均超过29%,平均增速更是达到34.73%。

具体来看,工行、中行普惠型小微企业贷款余额的增长速度在行中领先,增幅分别为43.7%、43.17%,是行中唯二增速超40%的银行。

农行普惠型小微企业贷款余额较上年末的增速排在第三,为39%。建行、交行、邮储银行普惠型小微企业贷款余额较上年末的增速分别为29.4%、29.38%、23.73%,均落后于平均增速。

从有贷客户数量来看,农行的普惠型小微企业贷款客户数量最多,达353.8万户;建行以317万户的有贷客户数量紧随其后,排在第二;邮储银行、工行有贷客户数量分别为216.54万户、146.7万户,中行以107万户的有贷客户数量排在第五。交行有贷客户为34.15万户,位列最后。

从贷款平均利率来看,国有行2023年投放的普惠型小微企业贷款平均利率均有下降。截至2023年末,交行普惠型小微企业贷款平均利率为3.43%,在行中最低;邮储银行普惠型小微企业贷款平均利率为4.61%,在行中最高;其他行的全年新发放普惠型小微企业贷款平均利率从低到高排序则依次为中行3.54%、工行3.55%、农行3.67%和建行3.75%。

其中,交行普惠型小微企业贷款平均利率较上年末下降32BP,下降幅度最大;工行、中行、建行、邮储银行、农行全年新发放普惠型小微企业贷款平均利率较上年末分别下降29BP、27BP、25BP、24BP和23BP。

建行累计开立个人养老金账户超900万户

凤凰网财经《银行财眼》注意到,除邮储银行外,工行、农行、建行、中行均披露了养老金融相关数据,但口径相差较大。

截至2023年末,工行养老金托管规模2.8万亿元。受托管理年金基金5541亿元,管理企业年金个人账户1314万户,托管年金基金13781亿元。

截至2023年末,农行养老金受托管理规模(含职业年金、企业年金及其它养老金受托资产规模)为2541.88亿元,较上年末增长24.7%。2023年,为行动不便的老年客户提供10万余次上门服务。

截至2023年末,建行累计开立个人养老金账户超900万户,手机银行个人养老金开户766万户;已在北京、山东、河南、湖南、重庆、贵州等六省市236家养老机构开展养老资金监管场景应用,“安心养老”平台已在30个省市198个地级市852个区县上线应用,服务3.2万家养老机构和服务商,APP服务实名注册的老年人共72万。

截至2023年末,中行养老金受托资金规模2098.86亿元,比上年末增加396.43亿元,增长23.29%;企业年金个人账户管理数412.37万户,比上年末增加22.49万户,增长5.77%;养老金托管运营资金9923.90亿元,比上年末增加857.88亿元,增长9.46%;服务企业年金客户超过1.82万家。养老金托管规模达1.72万亿元,比上年末增加2397亿元。

截至2023年末,交行养老服务业授信余额较上年末增长22.09%,授信客户数较上年末增长23.08%。

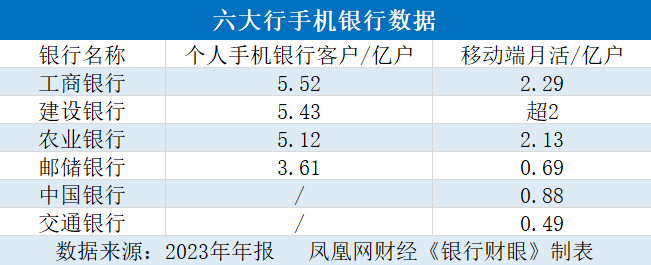

工行、建行、农行移动端月活客户数超2亿

截至2023年末,国有行已披露数字金融相关信息,但披露口径有一定差异。其中,在数字金融最具代表性业务之一的手机银行方面,工行、建行、农行、邮储银行四家银行已披露个人手机银行客户数,国有行已悉数披露移动端月活数据。

具体来看,截至2023年末,工行个人手机银行客户5.52亿户,在已披露相关数据的四家银行中最高,建行、农行个人手机银行客户分别为5.43亿户,5.12亿户,邮储银行个人手机银行客户为3.61亿户。

从移动端月活来看,有3家银行月活用户达到2亿级别。其中,建行月活用户超2亿,未披露具体数据。工行移动端月活客户数为2.29亿,农行掌上银行月活跃客户数达2.13亿。其余3家银行移动端月活用户均不足1亿,中行、邮储银行、交行手机银行月活客户数分别为0.88亿、0.69亿、0.49亿。

其他方面,工行2023年数字化业务占比达99%,全行信息系统可用率达到99.99%以上的高水平。2023年,有效数字人民币个人钱包新增1585万个,对公钱包新增134万个,新增数字人民币商户门店数271万户。数字员工建设持续深化,在众多场景中承担3万余个自然人的工作量,为员工减负赋能。

2023年,建行业务中台累计梳理发布中台能力1380项,较上年增加681项,能力调用覆盖集团258个场景平台。数据中台方面,超过90%的数据实现T+1供给,实时数据日均采集量达到81亿条。外部数据全年调用量达到43亿次。技术能力累计应用于2609个业务场景,助力手机银行和“建行生活”的“造福季”弹窗广告活动点击率提升4.14倍。

2023年,农行搭建完成数字化转型基础框架,个人客户分层分群经营、对公客户链式营销等数字化经营模式广泛应用。建成互联网高频场景4.2万个。

截至2023年末,中行“数据纵横”平台全行用户数达24万人,实现“集中用数”和“自主用数”结合的数据应用服务模式。业内领先推出账户型硬钱包,投产手机Pay、SIM卡、员工卡等多种硬钱包产品。

2023年,交行以数字化思维深耕场景建设,信用就医已先后在上海、南京、大连、广州、昆明等82个城市上线,通过“先诊疗后付费”新模式,解决人民群众就医排队难题。以“收款”“对账”为核心,打造线上线下一体化综合服务方案,在园区场景、电力缴费等领域形成特色,智慧金服平台累计签约客户突破13.85万户,较上年末新增2.72万户,收款结算量19857.51亿元,同比增长121.11%。

2023年,邮储银行全面强化数字赋能,依托电子化交易系统,积极开展量化实盘交易,债券交易规模同比增长75.40%,利率互换交易规模同比增长34.71%。

未来,行将如何做好“五篇大文章”,凤凰网财经《银行财眼》将持续关注。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40