图片来源:摄图网_501131790

“入夏以来全国日调度发电量三创历史新高”“预计8月份,全国有4次高温过程”……在经济复苏和高温炙烤下,能源电力安全再度成为这个夏天的热门话题。

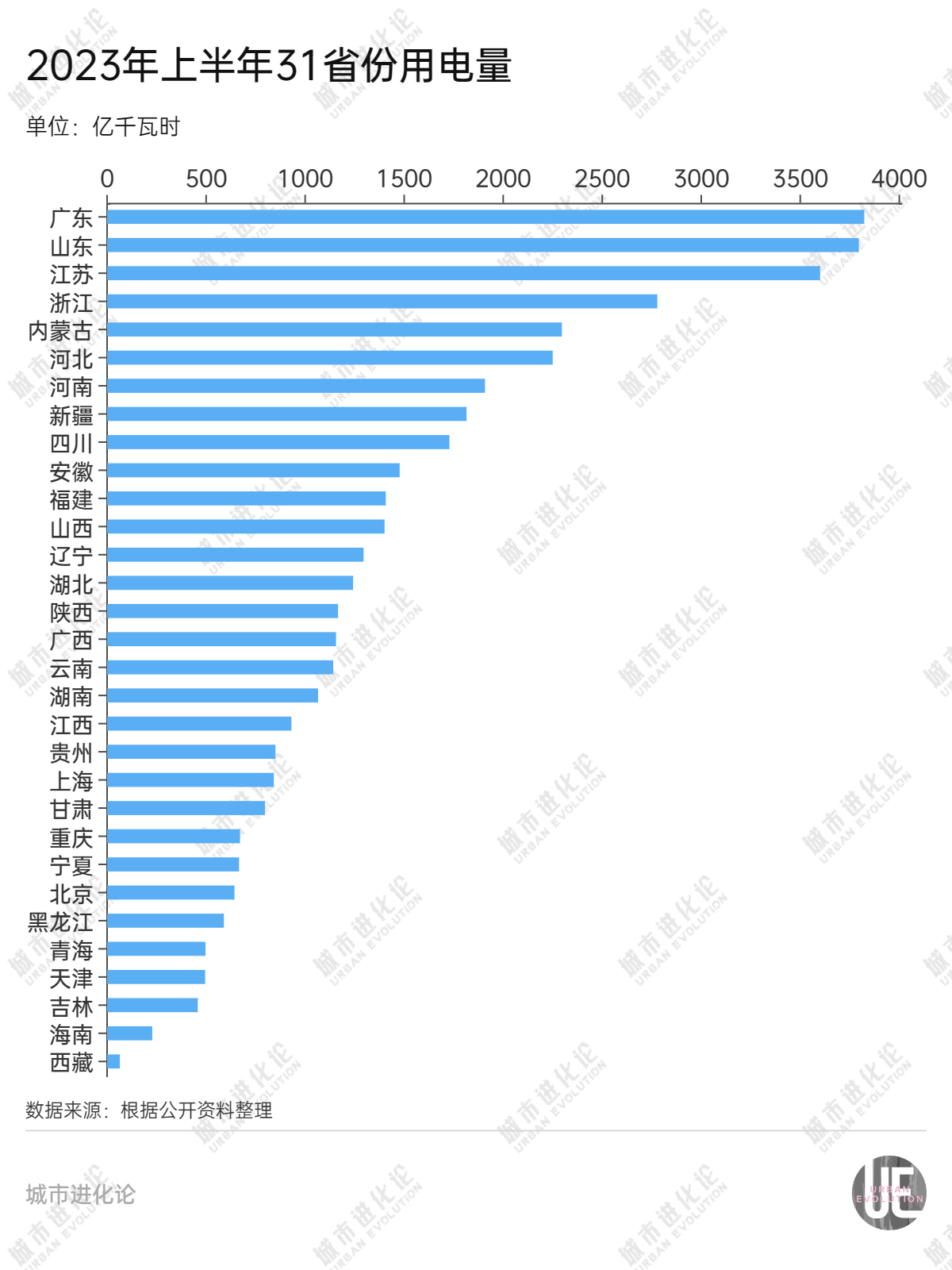

近日,各地陆续公布今年上半年电力市场运行情况,其中,经济大省广东、山东、江苏、浙江仍是全国排名前四的“用电大户”,上半年全社会用电量分别达到3823.19亿千瓦时、3795.8亿千瓦时、3600.13亿千瓦时、2778.1亿千瓦时,稳居全国前四位。

与此同时,这四个省份也是全国电力“缺口”最大的省份。上半年,山东、浙江、江苏、广东的用电量“缺口”分别达950.20亿千瓦时、728亿千瓦时、725.13亿万瓦时、629.99亿千瓦时。也就是说,这些庞大的用电需求自身电力难以覆盖,需要“外援”来补上。

电力供应事关经济发展,更事关基本民生。经济大省该如何平衡电力供需矛盾?在“全国统一电力市场”目标下,全国电力市场格局又迎来哪些变化?

电力消费

“电力消费增速变化趋势与国内生产总值增速变化趋势总体一致,反映出今年上半年国民经济总体恢复向好的势头。”中电联统计与数据中心主任烜此前表示。上半年,我国全社会用电量4.31万亿千瓦时,同比增长5%,比上年同期提高2.1个百分点。

分省份来看,今年上半年,共有29个省份全社会用电量实现增长,其中海南、内蒙古、青海、广西、西藏5个省份同比增速超过10%。相比之下,湖北、贵州两省全社会用电量有所下滑,成为全国唯二负增长的省份。

经济大省中,广东、山东、江苏、浙江依然是排名前四的“用电大户”,上半年全社会用电量增速分别为7.5%、3.28%、5.3%、5.39%,整体回暖趋势较为明显。倘若将视野放大至前十阵营,则角逐十分激烈——

广东、山东、江苏全社会用电量在3000亿千瓦时阶段“三雄相争”,浙江、内蒙古和河北竞速2000亿千瓦时阶段,而剩下的河南、新疆等12个全社会用电量达到千亿千瓦时的省份,只能争夺剩下的4个席位。

今年上半年,内蒙古全社会用电量达2296.5亿千瓦时,增速高达10.5%,仅次于海南,位居全国第二位。对比2022年数据,内蒙古一举超越河北,用电量晋级全国第五。与此同时,辽宁全社会用电量也超越湖北,晋级全国第13位。

一般而言,工业用电量在全社会用电量中占据绝对比重,而内蒙古和辽宁实现晋级,也反映出工业动能走强。

以内蒙古为例,上半年工业用电量2011.3亿千瓦时,占全社会用电量的87.6%。在主要工业产品中,单晶硅产量达25.9万吨,增长27.6%;多晶硅15.8万吨,增长312.2%。

与此同时,辽宁的支柱产业装备制造业实现两位数增长,其中汽车制造同比增长21.4%,高于全国8.3个百分点;汽车产量同比增长41.3%,其中新能源汽车产量增长56.8%。

华晨宝马沈阳铁西工厂车身车间,机器臂在焊接车身(资料图片) 图片来源:新华社

内蒙古的光伏、辽宁的新能源汽车,这些新兴产业成为带动用电量增长的重要力量。反观湖北、贵州两个用电量负增长省份,关键也是二产出了问题。

贵州省能源局公布的“1-3月全社会用电量、输电量”显示,全省一季度第二产业用电量仅为229.39亿千瓦时,同比下滑9%。从湖北经济龙头武汉来看,上半年全社会用电量同比下滑0.46%,其中第二产业用电同比下降1.57%。这一定程度上,也传递出两地当前经济发展面临的压力。

供需缺口

“预计2023年,全国电力供需总体紧平衡,部分区域用电高峰时段电力供需偏紧。”如何应对“紧平衡”压力,成为摆在各地能源保供面前的一道大考。

今年最早感受到“缺电”的,是“西电东送”大省云南。早在今年2月,云南对电解铝企业实施限产措施,就使得“缺电”再度成为备受关注的话题。

向家坝水电站及库区 图片来源:新华社

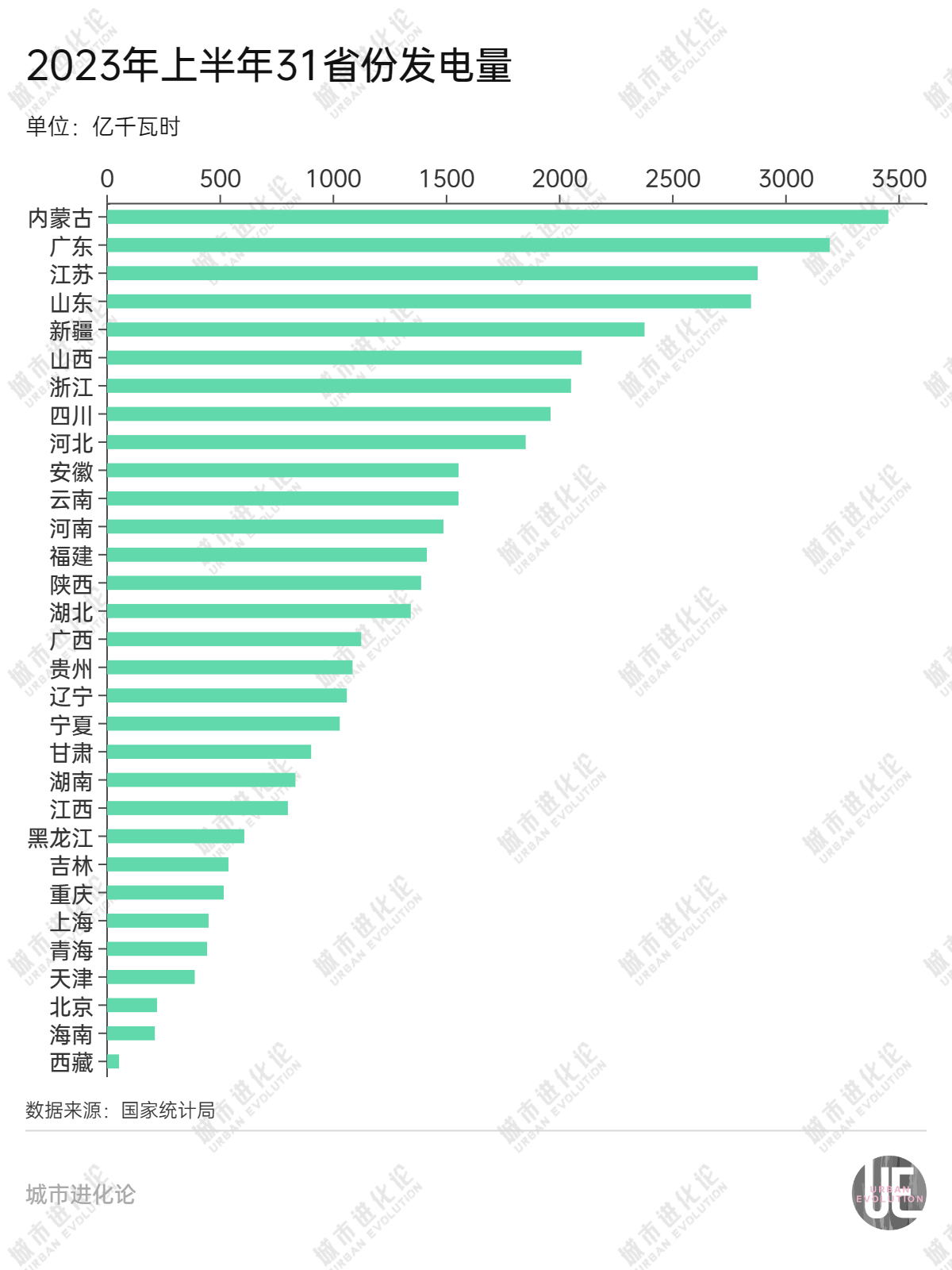

今年上半年,受长时间干旱天气影响,云南发电量1552.8亿千瓦时,同比下滑10.3%,其中水力发电量1022.8亿千瓦时,同比下滑23.6%。作为水电大省,云南上半年水电占比也从去年同期77.6%下滑至65.9%,而火电和风电占比则分别从13.4%、8.0%提升至21.8%、10.4%。

这也使得背后的广东“缺电”矛盾引发新的讨论。根据2022年数据,云南送广东电量为1221亿千瓦时,占广东省外受电量的68.92%,占广东发受电量总和的16.03%。

作为全国经济第省,广东的用电量一直处于全国前列。今年上半年,广东以3823.19亿千瓦时的用电量居全国第一位,即便自身发电能力仅次于内蒙古,但仍然留下629.99亿千瓦时的缺口。

在这种背景下,广东与云南可以说“深度绑定”,后者也成为前者的“最强外援”。过去30年中,云南累计向广东、上海等地送电超过1.5万亿千瓦时,“西电东送”规模全国第一。

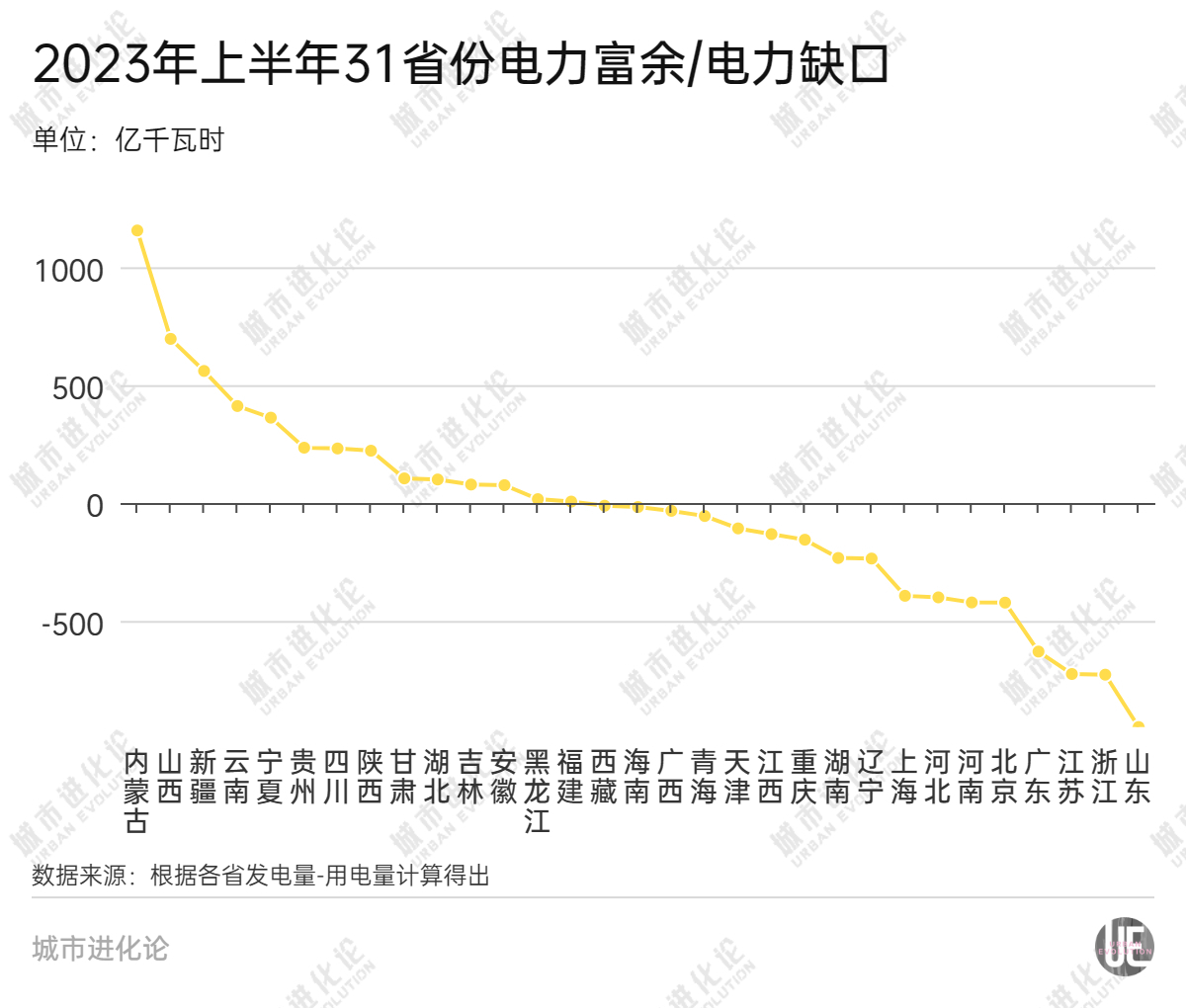

放在全国范围内,上半年共有17个省份存在用电“缺口”,广东还不是“供需矛盾”最突出的。今年上半年,山东用电“缺口”达到950.20亿元,高居全国第一。与此同时,浙江、江苏用电“缺口”也均超过700亿千瓦时,是“最缺电”的几大省份。

此外,北京、河南、河北、上海用电“缺口”也在400亿千瓦时上下,对外来电力的依赖程度同样较深。

那么,这些城市的电力从哪来呢?自然是区域“互济”。

从上半年来看,内蒙古已经成为毫无疑问的“最强外援”。2023年上半年,内蒙古发电量达3452.2亿千瓦时,富余电量达1155.70亿千瓦时,均居全国第一位。在煤电托底、风光资源加持下,内蒙古外送电量已经连续18年领跑全国,送电范围覆盖华北、东北、华东、西北地区以及蒙古国。比如,山东每年就有300多亿度电来自内蒙古,约占当地用电负荷的10%。

在内蒙古之外,山西、新疆、云南上半年富余电量均在400亿千瓦时以上,宁夏、贵州、四川、陕西也超过200亿千瓦时,都是“西电东送”的重要力量,也是电力“缺口”大省的强大“外援”。

打破壁垒

过去多年,水电都是重要的支撑性、调节性电源。但是近两年来,极端天气给西南水电大省的“考验”再次提醒我们多能互补的重要性。

就像前文提及的,云南大力利用火电、风电等对冲水电出力不足的挑战。与此同时,另一水电大省四川水力发电量也同比下滑14%,湖北甚至下滑33.5%,也均是通过提升火电以及风电光电等出力来达成新的平衡。

河北张家口国家级可再生能源示范区 图片来源:新华社

今年上半年数据显示,在核电领域,广东发电能力最强,发电量达593.1亿千瓦时,占全省发电总量18.57%;在风电领域,内蒙古发电量达2.4亿千瓦时,占全区发电量的18.61%;在太阳能发电领域,青海、河北发电量分别为119.76亿千瓦时、112.98亿千瓦时,分别占全省发电量的17.1%、6.1%。

从这一维度来看,新能源已经在电力市场体系中占据越来越高的比重,亦反映出能源结构调整的成效。在“双碳”背景下,各地充分利用新能源建设周期短、见效快的优势,不断加大新能源建设力度。统计数据显示,今年上半年,全国风电和太阳能发电量同比分别增长16%和7.4%,成为重要的补充。

图片来源:中国电力知库

以内蒙古和广东为例:截至今年6月底,内蒙古新增新能源并网规模超800万千瓦,居全国首位,新能源累计并网装机总规模超7000万千瓦、居全国第三;广东电网新能源新增并网容量超过400万千瓦,累计并网容量突破3600万千瓦,占各类型电源总装机容量超20%。

在这种背景下,越来越多的省份正在围绕“源网荷储一体化”或“新能源+储能”展开探索——贵州大力推动绿色电力市场化交易机制探索;内蒙古在乌兰察布建设“巨型充电宝”破解新能源消纳难题;山西则大力建设抽水蓄能为主、新型储能为补充的存储调节体系……

与此同时,构建全国统一电力市场的趋势正不断强化。今年初,国家能源局发布《2023年能源监管工作要点》,强化电力市场体系建设被列为第一项,其中首条即是“加快推进全国统一电力市场体系建设”,强调加强区域电力市场设置方案研究,深化完善南方区域电力市场机制,加快推进长三角、京津冀等区域电力市场建设,充分发挥区域电力市场在促进资源优化互济及应急状态下余缺调节的平衡作用。

这也被认为是电力市场化改革以及实现区域“互济”的重要方向。不过,目前电力交易和市场发展挑战仍然不少,包括跨省跨区联络线及通道建设的短板,以及省间保供与经济发展的博弈等。有数据显示,近五年全国市场交易电量里80%以上为省内市场交易,省间市场交易电量占比不足20%,“省内多省间少”仍然是短期难以打破的结构性特征。

在未来的电力市场中,如何通过价格机制引导跨区域灵活调配,乃至引导新能源和储能更好地匹配,将是重中之重。

猜你喜欢

最新文章

- 开云体育官方版app:谁会是今年中超第一位下课的主帅?

2023-05-03 19:35:22

- 惠普今日发布了该公司的2022财年第三财季财报

2022-08-31 15:13:25

- MyFitnessPal将其流行的条形码扫描仪功能放在付费墙后面

2022-08-31 09:50:57

- 摩托罗拉系统收购无线电专家巴雷特

2022-08-30 14:12:44

- 安全hold公布2022年第二季度业绩

2022-08-29 14:47:40